6年間でかかる小学校の学費|公立と私立の違いや、想定外の出費も解説

公開日:2024年2月29日

更新日:2024年8月11日

子どもの成長とともに増えていく教育費。「小学校の6年間でいくら必要なの?」「もし、私立の小学校に進学したらいくらかかる?」と気になっている方も多いでしょう。そこでこの記事では、お金の専門家と呼ばれるファイナンシャル・プランナーが、公立小と私立小の学費の違い、そして6年間で学費がどのように変化するのかまとめました。また学費以外にかかるお金として、塾代や習い事の全国平均値、および想定外の出費についても詳しく解説していきます。

※当記事は、ソニー生命から1級ファイナンシャル・プランニング技能士である山内 真由美氏へ執筆を依頼したものです。

小学校の学費は、公立と私立でこんなに違う

小学校6年間の学費は、公立と私立で大きく異なります。6年間の学費の平均値を詳しく見ていきましょう。

参考までに、児童数は公立小学校約593万人に対し、私立小学校約8万人(文部科学省「学校基本調査(令和5年度より)と圧倒的に公立小学校に多くの児童が在学しています。

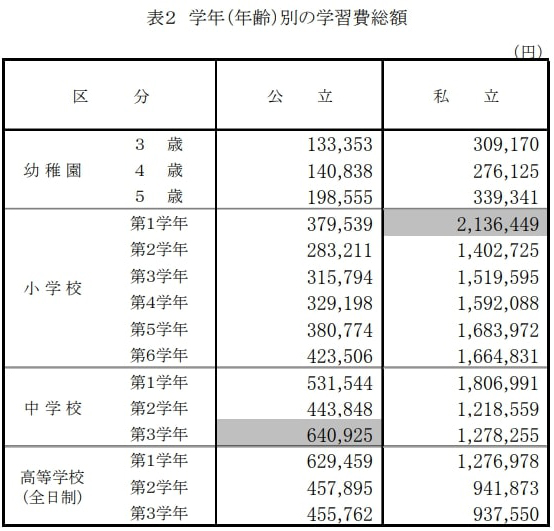

学年別の学習費総額

学習費総額とは、学校でかかるお金と学校外でかかる学習に関する費用の総額です。私立小学校は6年間のうち1年生が最高金額で、年間で約214万円。入学金や制服購入費など公立の小学校ではかからない費用が上乗せになっています。2年生以降は年間150~160万円が継続してかかります。

一方、公立小学校は、最終学年である6年が最高金額で約42万円となっています。修学旅行費用のほかに学習塾代や習い事などの費用が多くかかる時期です。また、入学時にランドセルなど学用品を買いそろえるため、1年生も約38万円と比較的大きな金額がかかっています。

6年間合計すると、公立小学校の学習費は2,112,022円、私立小学校は9,999,660円、その差は約790万円にもなります。私立に進学する場合には、あらかじめ金銭的な負担が可能か、シミュレーションしてから、進学を決めましょう。

※ご紹介した学費はあくまでも目安です。小学校によって異なるため、詳細は、各小学校の公式HPなどを確認してください。

引用:文部科学省「令和3年度 子供の学習費調査・2 調査結果の概要」

小学校1年間の学習費総額

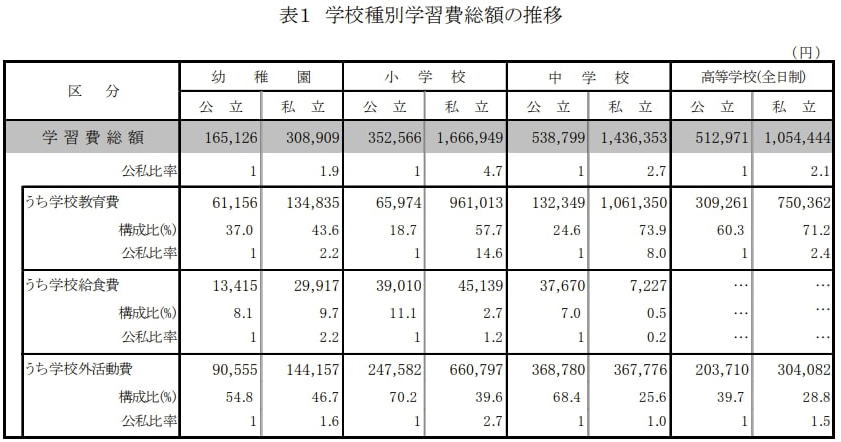

では次に1年間にかかる学習費総額の平均額を見ていきましょう。公立小学校は約35万円、私立約167万円、私立は公立の約4.7倍となっています。大きな差が出ている要因は学校教育費です。公立が年間で約7万円であるのに対し、私立は約96万円と約14.6倍になっています。学校給食費には大きな違いはありませんが、習い事などの学校外活動費も、公立が年間約25万円に対し、私立は66万円と2.7倍になっています。

引用:文部科学省「令和3年度 子供の学習費調査・2 調査結果の概要」

学校教育費の内訳

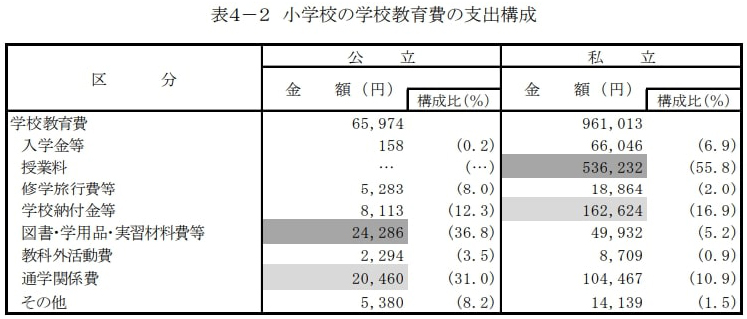

学習費総額のうち学校教育費をさらに詳しく見てみましょう。公立と私立の金額差は年間で約90万円。学校教育費の中で公立小学校と私立小学校に大きな差がある項目は、授業料、修学旅行・遠足・見学費、学校納付金等、通学関係費です。公立小学校の授業料は無償であるのに対し、私立小学校は授業料が約54万円となっており、学校教育費の55.8%を占めています。

また学校納付金等は私立が約16万円に対し、公立は約0.8万円。公立は建物や設備、そして光熱費なども税金でまかないますが、私立は親が負担するため金額に違いが出ます。ほかにも通学関係費として私立は約10万円かかっていますが、公立は約2万円となっています。

引用:文部科学省「令和3年度 子供の学習費調査・2 調査結果の概要」

人口規模別の学習費総額(公立小)

公立小学校の1年間の学習費総額を人口規模別に比較してみます。全国平均では年間約35万円ですが、地域によって金額に違いがあります。人口100人万以上・特別区では約47万円、30万人以上100万人未満で約35万円、10万人以上30万人未満で約33万円、そして10万人未満では約28万円、その差は最大で年間約19万円です。

学校教育費と学校給食費は地域による差は少なく、学校外活動費は人口が増えれば増えるほど、高額になっています。人口が多い地域では、学習塾の数や習い事の種類が多く通いやすいこと、また通っている友人が多く影響を受けることなどが要因として考えられます。

引用:文部科学省「令和3年度 子供の学習費調査・2 調査結果の概要」

小学校の学費以外で必要となる費用

ここでは、小学校の学費以外の費用「学校外活動費」についてもう少し詳しく見ていきましょう。学校外活動費には、学習塾や家庭教師、通信教育、習い事、などにかかる「補助学習費」と、体験活動やスポーツ、レクリエーション活動などの「その他の学校外活動費」があります。なお、学校外の費用はあくまでも任意にかかる費用です。各ご家庭の教育方針を基に支出しましょう。

引用:文部科学省「令和3年度 子供の学習費調査・2 調査結果の概要」

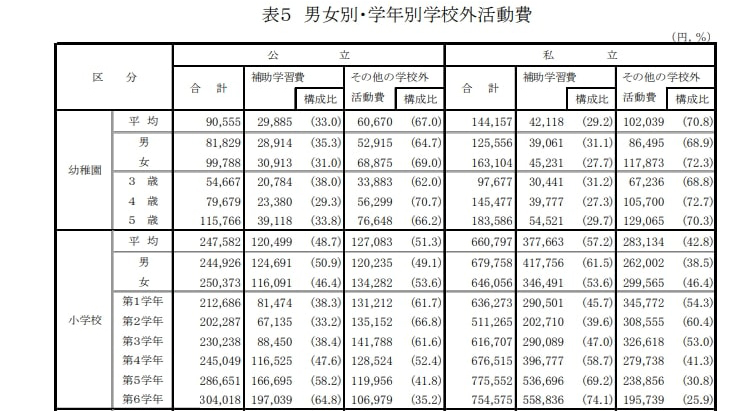

補助学習費

私立小学校の補助学習費は平均で年間38万円、一方公立小学校は約12万円であり約3.2倍です。私立小学校のほうが補助学習による学力向上に力を入れていると考えられるでしょう。学年別では公立・私立ともに6年生が最高額となっており、公立約20万円に対し、私立約56万円かかっています。公立に通う児童も、私立ほどではありませんが、4年生以降は補助学習費が膨らんできていることがわかります。

そのほかの学校外活動費

そのほかの学校外活動費も、公立小学校よりも私立小学校のほうが高額です。公立は年間で約13万円、月額で約1万円。一方私立は約28万円で月額に換算すると約2万円。習い事や体験学習は上限を決めておくことがおすすめです。たとえば、習い事は二つまでなど、親子で話し合って厳選するほか、比較的安価に利用できる公営施設を活用するなど工夫してみてください。

必要に応じて追加でかかるお金

続いて、必要に応じてかかるお金についてです。小学校低学年で通うことが多い学童保育と、中学受験をする場合の費用を見ていきましょう。

放課後児童クラブ(学童保育)にかかる費用

放課後児童クラブ(学童保育)とは、共働き世帯など日中に保護者が自宅にいない家庭の子どもを預かり、生活や遊びの支援を通じて健全な育成を行う施設です。放課後児童クラブを利用する場合は、別途費用がかかります。月額利用料は4,000~6,000円未満が最多で、次いで、6,000~8,000円未満です。

参考:厚生労働省「令和4年(2022年)放課後児童健全育成事業(放課後児童クラブ)の実施状況」

(https://www.mhlw.go.jp/content/11921000/001029590.pdf)

中学受験塾の費用

中学から私立に通わせたい場合には、一般的には小学校3年生の2月から、中学受験の専門塾に通わせます。費用は塾の規模や、集団か個別での指導かによって違いますが、東京都内の大手の塾のHPを見ると、月謝は学年×1万円が多いようです。そして月謝とは別に教材費や季節ごとの講習会の料金がかかり、3年間で総額240万円程度と想定されます。

また、中学から私立に進学した場合、多くの場合、高校まで6年間の中高一貫教育を受けることになります。私立の中学および高校の学費がかかることを想定して、中学受験をするかどうか決める必要があります。

| 学年 | 金額 | ||

|---|---|---|---|

| 月謝 | その他 | 合計 | |

| 4年生 | 月4万円×12=48万円 | 12万円 | 60万円 |

| 5年生 | 月5万円×12=60万円 | 20万円 | 80万円 |

| 6年生 | 月6万円×12=72万円 | 28万円 | 100万円 |

※都内大手塾のHPを参考に筆者作成

子育て・教育を支援する公的制度

日本には、小学校の子育て・教育を支援する公的制度が二つあります。それぞれの支援額や対象者、支給方法などを詳しく見ていきましょう。

児童手当

児童手当は、出生から中学校卒業まで支援金が支給される制度です。支援額は子どもの年齢に応じて異なります。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律 15,000円 |

| 3歳以上 小学校修了前 |

10,000円 (第3子以降は15,000円) |

| 中学生 | 一律 10,000円 |

引用:こども家庭庁「児童手当制度のご案内」(2024年8月時点)

※第3子以降とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している子どものうち、3番目以降に生まれた子どものことです。

児童手当の支給時期は、原則毎年6月・10月・2月で、前月分までが支給されます。所得制限限度額を超えている世帯には、児童手当が支給されませんが、代わりに、特例給付として月額5,000円が支給されます。

児童手当の特例給付は一定の所得を超える場合でも月額5,000円が支給される制度ですが、2022年10月からは、世帯主の年収が1,200万円以上の世帯については特例給付も支給対象外となっています。なお、2024年12月以降、制度の変更が予定されています。最新の情報は、内閣府またはこども家庭庁のHPなどで確認してください。

就学援助制度

就学援助制度は、自治体が定める基準を満たした低所得世帯に対し、学用品費や給食費などを支給する制度です。主な補助対象品目には、学用品費、体育実技用具費、新入学児童生徒学用品費等、修学旅行費、校外活動費などがあります。なお、対象となる条件や支給内容は自治体で異なるため、お住まいの地域の市区町村へ問い合わせましょう。

給食費免除

公的な制度ではありませんが、自治体によっては公立小学校の給食費が無償化となっているところが増えています。お住まいの自治体のHPを確認してみましょう。仮に、対象の地域であれば、年間約4万円、6年間で約24万円の軽減となります。

教育費は、小学生のうちに貯めるのがおすすめ

教育費は、成長とともに増えていきます。児童手当や授業料が無償となる、義務教育のうちに貯めることがおすすめです。とくに、小学生までが貯めどきなので、小学校卒業後の学習費がどのように変化するか見ていきましょう。

中学でかかるお金

中学に進学すると、公立中学でも小学校時代の学習費総額(1年間)35万円の1.5倍以上かかるようになります。とくに中学3年生では、年間約64万円と高額になっています。また私立中学の学習費は1年生で約180万円、2・3年生で約120万円程度です。私立の中学に進学すると月に約10万円以上の負担が3年間続くため、貯蓄に回せる額が減る可能性があります。

| 中学校 | 第1学年 | 531,544 | 1,806,991 |

|---|---|---|---|

| 第2学年 | 443,848 | 1,218,559 | |

| 第3学年 | 640,925 | 1,278,255 |

引用:文部科学省「令和3年度 子供の学習費調査・2 調査結果の概要」

高校・大学でかかるお金

高校入学から大学卒業までにかかる教育費用は、全国平均で子ども一人あたり約942万円。高校3年間で261.8万円、大学4年間では680.7万円となっています。高校卒業後の進路別では、私立大学文系で累計951.6万円、私立大学理系で1083.4万円、国公立大学743.0万円です。このように高額な費用が必要であり、これまで蓄えたお金を使って教育費を捻出しなければならない時期となります。

参考:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

子どもの教育費用には、学資保険という選択も

小学校でも公立と私立で学費が異なります。中学・高校・大学でさらに多くの教育費がかかるため、効率的に準備することが大切です。教育資金を効率的に準備したい方は、学資保険への加入を検討してみるのも一つの方法です。

>学資保険とは

学資保険とは、子どもの教育資金の準備を目的とした貯蓄型保険です。毎月、一定の保険料を払い込むことで、中学校や高校・大学へ進学したタイミングで「進学学資金」を、満期が到来した際に「満期学資金」を受け取れます。ただし、学資金を受け取れるタイミングは契約条件によって異なります。

また、保険料払込免除特約を付加すれば、契約者に万一のことがあった際や、会社所定の高度障害になった際に、以後の保険料の払い込みが免除されます。もちろん、保障は継続され、従来どおりに進学学資金や満期学資金を受け取れます。

教育資金が貯められる

学資保険は保険料が毎月自動で引き落とされるため、貯蓄が苦手な方でも教育資金を着実に貯めることができます。「月々の預貯金」で教育資金を準備する方も多いのではないしょうか。しかし、急な出費や生活状況に応じて積立金額が変わりかねません。計画的に教育資金を準備するのであれば、決まった金額を定期的に積み立てられる方法を検討してみましょう。

学資保険は、返戻率が定められています。返戻率とは、払込保険料の総額に対して、最終的にどの程度のお金が戻ってくるかを表すものです。返戻率100%以上の保険商品に加入すると、払込保険料の総額よりも多くの学資金を受け取ることができます。返戻率は保険会社や契約内容で異なるため、保険選びの際に確認しましょう。

※返戻率の計算方法

返戻率≒受取学資金総額÷払込保険料総額×100(小数点第2位以下切捨)

振込期間を10歳・15歳にすることもできる

これまでご説明してきたとおり、中学受験をするなら小学4年生から、また公立の中学に進学した場合でも、中学3年生以降はお金がかかります。学資保険の払込期間を10歳・15歳までにして、大学の進学資金を早めに用意しておくとよいかもしれません。ただし、途中解約をすると多くの場合、元本割れになるため、無理なく払える保険料に設定しましょう。

まとめ

小学校の学費は、公立小学校よりも私立小学校のほうが高額です。また、学校外活動費も同様のため、私立小学校への入学を目指す際は、より多くの教育資金を準備しなければなりません。中学受験の予定がある場合は、補助学習費も高額になるでしょう。お子さまが公立・私立、どちらに進学するかまだわからない方も多いかと思いますが、希望する進路を叶えるため、小さいうちに教育資金に備えることが大切です。

保険・金融のプロであるライフプランナーに相談すれば、小学校から大学までにかかる学費がわかります。学資保険について詳しい説明も受けられますので、お子さまの教育資金の準備方法を計画する機会になるでしょう。

※上記につきましては、2024年8月現在の情報にて記載しています。今後変更になる可能性もありますので、ご注意ください。

山内 真由美

FPオフィス ライフ&キャリアデザイン代表。CFP®・1級ファイナンシャル・プランニング技能士・国家資格キャリアコンサルタント。大学卒業後、食品メーカーで10年、メガバンク資産運用部門で3年半勤務後、FPとして独立。保有している資格知識を活かし、子育て世帯を中心に家計管理・資産運用・教育資金などの相談に対応。そのほか、自治体や高校の教育費セミナー講師、記事執筆にもあたっている。

人気の記事

資料請求やお見積もり、ご相談など

お気軽にお問い合わせください。

-

-

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く