![]()

![]()

iDeCo(イデコ)の掛金の上限・下限・目安は? 納付方法2種類も紹介

今回の記事では、「iDeCoの掛金、最低金額はいくら?」「掛金に上限はあるの?」「最低掛金は5,000円と聞いたけれど、複数の商品に分けられる?」「納付方法にはどのようなものがあるの?」などのお悩みを解決します。

iDeCoの掛金には上限・下限があります。上限額は、加入区分や企業年金の有無などにより異なるため注意が必要です。

本記事を読むことで、iDeCoの掛金の上限や下限、納付方法について理解できます。iDeCoの掛金の平均目安についても触れますので、ぜひ参考にしてください。

公開日:2023年2月28日

iDeCo(イデコ)の掛金の上限・下限・平均・目安

iDeCoの掛金の最低月額は5,000円です。少ない掛金から始められるので、気軽にできると考える人は多いでしょう。

一方、上限額は加入区分や企業年金の有無などにより異なります。限度内で自由に金額を設定できるため、他の人はどの程度かけているのか気になる人もいるかと思います。

ここでは、掛金の上限・下限・平均・目安について詳しく解説します。

iDeCo(イデコ)の掛金の上限

iDeCoの掛金上限は加入区分や企業年金の有無などにより異なります。加入区分は「自営業者」「会社員」「専業主婦(夫)」などで変わり、下記のようになります。

| 加入区分 | 上限額(月額) | |

|---|---|---|

| 第1号被保険者 自営業者・学生など |

68,000円 | |

| 第2号被保険者 会社員など |

企業年金なし | 23,000円 |

| 企業型DCのみに加入 | 20,000円 | |

| 企業型DCと確定給付企業年金に加入 | 12,000円 | |

| 確定給付企業年金のみに加入 | 12,000円 | |

| 第2号被保険者 公務員 |

||

| 第3号被保険者 専業主婦(夫)など |

23,000円 | |

※1号から3号の区分は国民年金加入者のこと

会社員は企業年金の有無などの諸条件により上限額が異なります。自分の掛金の上限金額がいくらになるのか、事前に確認しておきましょう。

掛金額は上限と下限の間であれば、1年(12月分から翌年11月分)に1回まで変更できます。

参考:iDeCo公式サイト「iDeCoってなに?|iDeCo(イデコ)の仕組み」

iDeCo(イデコ)の掛金の下限(最低金額)

iDeCo掛金の最低月額は5,000円です。iDeCoは掛金額と運用商品を自分で選択する仕組みです。

運用商品は、金融機関により異なりますが、一般的には10~20本程度の商品が用意されています。

利用者は掛金のうち、どの商品に何%ずつ掛けるのか、自分で選択しなければなりません。最低月額の5,000円であっても、複数の商品の選択が可能です。

一般的には、複数の商品に分散投資することで、投資リスクの軽減につながるといわれています。

iDeCo(イデコ)の掛金の平均・目安

iDeCoの掛金額は、上限・下限の間であれば1,000円単位で自由に選択できます。そのため、他の人がどのくらい掛けているのか気になる人もいるでしょう。

ここでは、2022年3月時点の平均の月額掛金について見ていきます。

| 被保険者 | 平均月額 |

|---|---|

| 第1号 | 28,557円 |

| 第2号 | 14,407円 |

| 第3号 | 15,365円 |

| 全体 | 16,056円 |

参考:iDeCo(個人型確定拠出年金)の加入等の概況 (2022年3月時点)

被保険者により上限額が異なるため、平均月額にはばらつきがありますが、全体の平均額は16,056円となっています。

第1号被保険者は上限額が68,000円と他に比べて高額であることから、平均月額も高めです。iDeCoの掛金は全額所得控除の対象となるため、上限額まで掛けている人も少なくありません。

iDeCo(イデコ)の掛金別シミュレーション

iDeCoを始める際に、いくらくらい掛けるか迷う人は多いでしょう。

60歳の時点でいくら貯めておきたいのか、目標積立額を決定し、逆算して金額を決めるという方法があります。

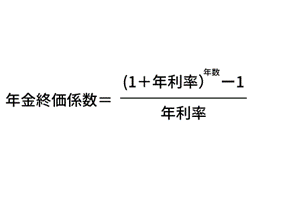

- 目標積立額=毎月の掛金×運用期間(〇年×12カ月)×年金終価係数

年金終価係数とは一定期間・一定利率で一定金額を積み立てたときにいくらになるか、複利計算するための係数で、下記の式で求められます。

運用利回りを、1%、3%、5%と仮定してそれぞれのケースで総額いくらになるかシミュレーションしてみます。iDeCoは加入年齢が65歳までで、20代で始めると約40年、30代で約30年、40代で約20年、50代で約10年、積み立てられます。ご自身の年齢に近いところを参考にしてください。

金額は、最低掛金の5,000円、iDeCo掛金の平均月額に近い15,000円、その中間となる10,000円で設定しています。

【1%の場合】

| 月額 | 40年 | 30年 | 20年 | 10年 |

|---|---|---|---|---|

| 5,000円 | 2,949,457円 | 2,098,141円 | 1,327,806円 | 630,749円 |

| 10,000円 | 5,898,915円 | 4,196,282円 | 2,655,612円 | 1,261,499円 |

| 15,000円 | 8,848,372円 | 6,294,423円 | 3,983,419円 | 1,892,248円 |

【3%の場合】

| 月額 | 40年 | 30年 | 20年 | 10年 |

|---|---|---|---|---|

| 5,000円 | 4,630,298円 | 2,913,684円 | 1,641,510円 | 698,707円 |

| 10,000円 | 9,260,595円 | 5,827,369円 | 3,283,020円 | 1,397,414円 |

| 15,000円 | 13,890,893円 | 8,741,053円 | 4,924,530円 | 2,096,121円 |

【5%の場合】

| 月額 | 40年 | 30年 | 20年 | 10年 |

|---|---|---|---|---|

| 5,000円 | 7,630,101円 | 4,161,293円 | 2,055,168円 | 776,411円 |

| 10,000円 | 15,260,202円 | 8,322,586円 | 4,110,337円 | 1,552,823円 |

| 15,000円 | 22,890,302円 | 12,483,880円 | 6,165,505円 | 2,329,234円 |

加入期間が長いほど、複利の効果が実感できます。ただし、家計を圧迫するような金額設定はお勧めできません。目標金額と生活に必要な金額とのバランスを考えて掛金を決めましょう。

iDeCo(イデコ)の掛金の納付方法

会社員がiDeCoに加入する場合の納付方法として、事業主払込か、あるいは個人払込かの選択が可能です。

所得控除を受けるための手続方法が変わってきますので、詳しく解説します。

事業主払込

事業主払込を選択すると、会社が給与天引きを行いiDeCoに掛金を支払うこととなります。

所得控除の手続も会社側で行ってくれるため、年末調整の際にiDeCoの掛金額を書類に記入する必要がありません。個人払込と比較した場合、手間や負担の少ない納付方法といえます。

ただし、掛金額を変更する際はiDeCoへの届出と合わせて、事前に会社に申告しなければなりません。掛金は後から追加で納付することはできないため注意が必要です。

個人払込

個人払込とは、個人の金融口座から引き落として掛金を支払う方法です。掛金の金額を変更する際に会社に届け出る必要がないため、気軽に変更できる点はメリットといえるでしょう。

年末調整の際に申告と次の書類の提出が必要です。

- 小規模企業共済等掛金払込証明書

- 給与所得者の保険料控除申告書

個人払込の場合は、口座にお金を準備していないと引き落としができなくなる点には注意が必要です。

払込方法の変更はできる?

払込方法は、事業主払込から個人払込へ、あるいは逆のケースでも変更可能です。どちらの場合も、加入している金融機関宛に「加入者掛金納付方法変更届兼 事業所登録申請書」を送付します。

書類には事業主の証明が必要です。

なお、事業主払込から個人払込に変更する場合は、あわせて「預金口座振替依頼書 兼 自動払込利用申込書」を送付しなければなりません。

iDeCo(イデコ)の掛金支払を止めることはできる?

iDeCoは一度加入すると60歳までずっと支払いを続けなければならないと考えている人も多いでしょう。しかし、途中で掛金の支払を止めることは可能です。

ただし、掛金を止めるとデメリットが生じるため注意しなければなりません。ここでは、掛金の停止方法とデメリットについて解説します。

iDeCo(イデコ)の掛金の停止方法

iDeCoの掛金を停止するためには、加入している金融機関に対し、「加入者資格喪失届」を提出します。

なお、iDeCoの掛金を事業主払込にしている場合は、同時に会社のほうにも届出が必要です。会社により届出方法が異なりますので、分からない場合は担当部署に確認しましょう。

「加入者資格喪失届」を出す際の流れ

多くの場合、「加入者資格喪失届」は当該金融機関のホームページなどからダウンロード、または郵送での請求などが可能です。請求方法は金融機関により異なりますので、詳しくは、加入している金融機関に確認しましょう。

書類の記入方法については、下記の「参照」から確認できます。「各種変更手続き」>「⑦加入者の方が掛金拠出を停止するとき」>「加入者資格喪失届(K-015)」をご覧ください。

iDeCo(イデコ)の掛金を止めるデメリット

「加入者資格喪失届」を提出すると、毎月の引き落としを止めることができます。

しかし、それまでに積み立てた資産を受け取ることはできません。その後は、資産の運用のみを行う「運用指図者」となります。iDeCoから完全に脱退することはできないため、毎月手数料を支払続けなければなりません。

iDeCoの掛金を止めるデメリットについて解説します。

所得控除のメリットがその分減る

iDeCo加入の大きなメリットは、掛金の全額が所得から差し引かれる点です。仮に、毎月1万5千円支払っていた場合、年間で18万円、課税所得から差し引くことができます。

自営業者で毎月6万8千円支払っていた場合は、年間81万6千円の所得控除が可能です。課税所得が減れば、その年の所得税と翌年の住民税が軽減できます。

しかし、掛金を止めると、iDeCoの所得控除が受けられなくなります。その点は大きなデメリットといえるでしょう。

手数料の支払は続けなければならない

運用指図者になった場合でも、下記の手数料は支払続けなければなりません。

- 事務委託先の金融機関が行う業務に関する手数料

- 運営管理機関手数料

- 信託報酬

運営管理機関手数料は金融機関によって異なります。金融機関によっては0円のこともあり、その場合の運営管理機関手数料はかかりません。

商品の中で信託投資を選択している場合は、信託報酬が必要となることがあります。信託報酬額は運用商品により異なります。

iDeCo(イデコ)の掛金はしっかり考えた上で決めよう

iDeCoは最低月額5,000円から掛けることが可能です。上限は職業などにより異なり、全体の平均額は約16,000円です。

iDeCoの掛金は全額所得控除の対象となるため、上限額まで掛けている人もいます。加入者資格喪失届を提出すると掛金は停止できますが、手数料は支払続けなければならない点は把握しておきましょう。

掛金の金額は1年(12月分から翌年11月分)に1度しか変更できません。iDeCoの掛金設定は、生活や家計に無理のない範囲で設定するとよいでしょう。

ご相談はソニー生命のライフプランナーへ

ソニー生命では、お客さまの資産形成のプランをオーダーメイド設計でご提案いたします。

保険・金融のプロであるライフプランナーが、お客さま一人ひとりにあわせて、「いつまで」に「いくら」必要かをシミュレーション。根拠をもった資産形成プランをつくることができます。

「コツコツ資産形成をしたのに、老後のお金が足りない・・・」といった事態を防ぎます。

老後資金の資産形成についてお悩みの方は、まずは無料相談にお申し込みください。

ご相談は、オンライン・対面のどちらでも承っています。

最短1分で入力完了!

資産形成の無料相談を申し込む当資料は、2023年2月現在の情報に基づき作成しております。制度・税制は将来変更されることがありますので、ご注意ください。また、個別の税務に関する取扱については、税理士又は所轄の税務署にご確認ください。

SL22-7271-0371

無料で保険・ライフプランニングを相談する