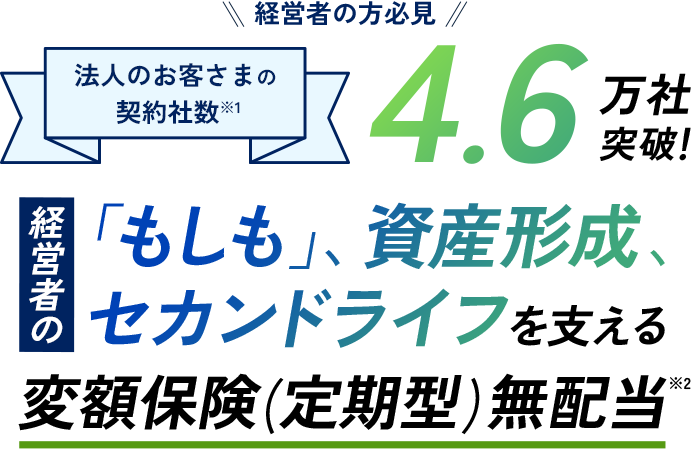

ソニー生命の経営者さま向け保険

変額保険 (定期型) 無配当の運用リスクと諸費用について、必ずこちらからご確認ください。

- インフレが続くが、

役員退職金を今のまま積み立てて

勇退時に不足しないか心配 - 金融機関からの借入金も

増えているし、

万一時の保障は確保したい - 原材料高騰などで経営が大変。

同じ保障なら、

なるべく合理的に加入したい

ソニー生命の変額保険なら、

解決のお手伝いができます!

生命保険のうち、

死亡時の保険金や解約時の返戻金など、

受け取るお金の額が運用によって

変動するタイプのもの。

株価・金利などの変動によって、

運用実績は増減します。

※変額保険は生命保険です。

預金とは異なり、元本割れすることがあります。

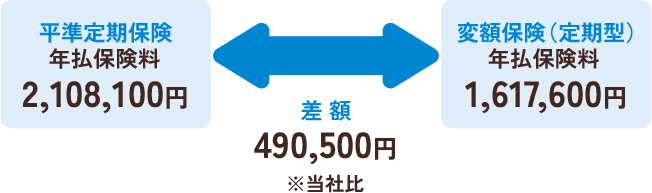

割安かつ毎年変わらない保険料で

大型保障の準備が可能!

定額保険と比較※した場合、保険料が割安となります。

また、変額保険(定期型)の保険料は一定のため、安心して続けることができます。

保険金額:1億円 被保険者年齢・性別:40歳/男性

保険期間・保険料払込期間:99歳 個別扱年払

※平準定期保険は標準体料率

※被保険者の健康状態と過去1年以内の喫煙状況が当社の定める基準を満たしている場合は、保険料が割安な平準定期保険(喫煙リスク区分型)にご加入いただけます。

この場合、変額保険(定期型)の保険料を下回る場合がございます。

※上記保険料の比較は一例です。年齢や性別等の相違により、保険料や差額の程度は異なります。詳しくはライフプランナーにご照会ください。

※記載された保険料および取扱内容は2024年11月現在の情報となります。

-

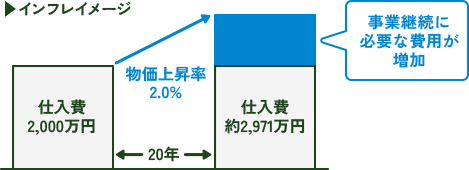

運用実績に連動して、

保険金額が増加の可能性!

変額保険であれば、保険金額が運用実績に連動するので、たとえば資材価格の高騰などのインフレリスクに対応できる効果が期待できます!

さらに、時間を味方につけながら死亡退職金を確保することにより、勇退に向けた準備も可能にします。

※すべての特別勘定がインフレリスクに対応できるわけではありません。

-

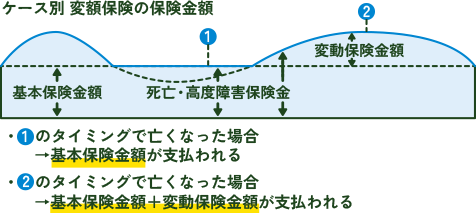

基本保険金額を保証!

経営者の万が一にも安心!

死亡・高度障害状態のときには特別勘定の資産の運用実績に応じた死亡・高度障害保険金(基本保険金額+変動保険金額)をお支払いします。

また、運用実績にかかわらず基本保険金額のお支払いは保証します。

※特約の保険金額・給付金額は、運用実績によって変動しません。

定額保険は一般勘定で運用され、保険金額が保険期間中一定ですが、変額保険は、特別勘定の運用実績により保険金額が変動(増減)します。

また、解約返戻金については、最低保証はありませんので運用実績によっては払い込まれた保険料に比べて少なくなることがあります。

| 定額保険 | 変額保険 | |

|---|---|---|

| 保険金額 | 一定 | 上振れの可能性・ 最低保証あり |

| 解約返戻金 | 運用実績による変動なし | 運用実績による変動あり (最低保証なし) |

| 保険料 | 一定 | 一定 |

特別勘定とは、変額保険と変額個人年金保険にかかる資産を他の保険種類の資産と区分し、独立して管理・運用を行う勘定のことです。

なお、ソニー生命の変額保険では厳選した8つの特別勘定から1つないし複数を選択できます。

リスク許容度や経済情勢の変化に応じて、どんな特別勘定を選べばいいのか、ライフプランナーがサポートいたします。

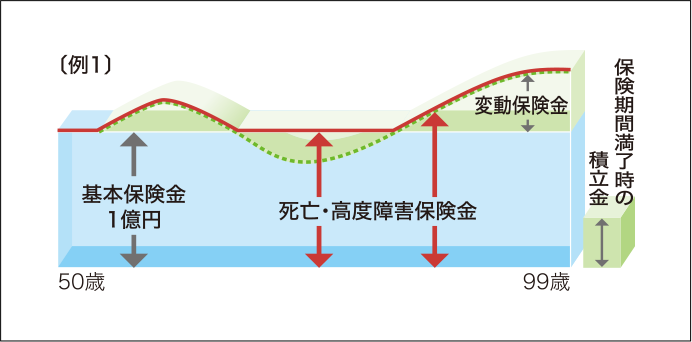

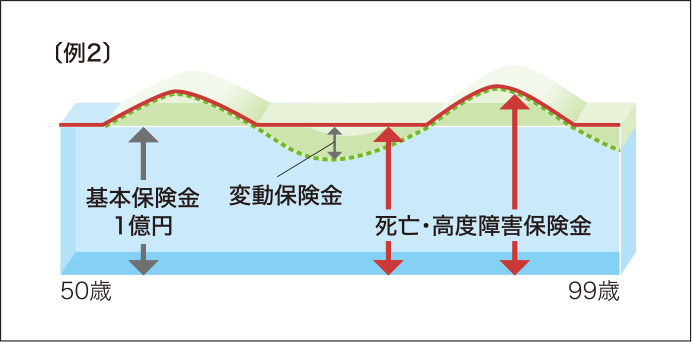

50歳男性経営者の契約例

- 基本保険金額は

1億円 - 保険期間、

払込期間は99歳 - 年払契約

- 毎年の保険料は

2,427,600円

契約例: 変額保険(定期型) 基本保険金額:1億円 被保険者年齢:50歳(男性) 保険期間:99歳満了 保険料払込期間:99歳まで 個別扱年払保険料: 2,427,600円

仕組図

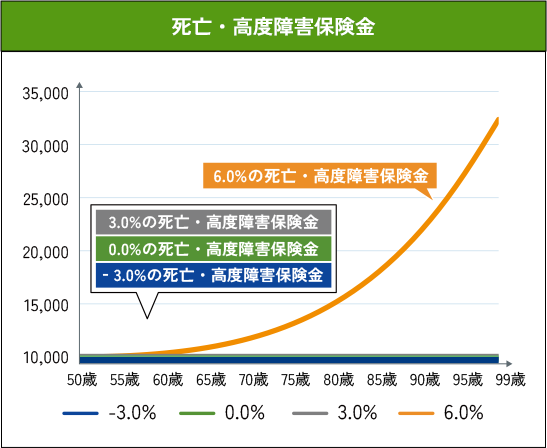

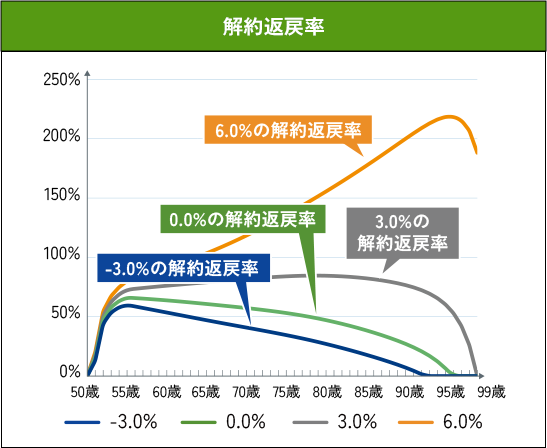

運用実績が3.0%を上まわった場合は変動保険金額がプラスになり、3.0%を下まわった場合はマイナスになります。したがって、上図(例1) (例2)のように保険金額は増減し一定ではありませんが、死亡・高度障害保険金は基本保険金額のお支払いを保証します。

死亡・高度障害保険金および解約返戻率

この数値は例示の運用実績が保険期間中そのまま推移したと仮定して計算したものであり、確定数値ではありません。

![]()

- 変額保険(定期型)に

ついて

- ※例示の運用実績は、特別勘定にかかるもので、保険料全体に対するものではありません。

- ※例示の運用実績は、運用関係費用等の控除後の数値を表示しています。

- ※-3.0%、6.0%は下限または上限を示すものではありません。したがって例示の運用実績を下まわる、もしくは上まわる場合もあります。

- ※例示の解約返金額は解約控除費用控除後の金額です。

- ※解約返戻率は該当年度の解約返戻金を保険料累計で按分し、小数点第3位以下を切捨表示しています。

- ※記載された保険料および取扱内容は2024年11月現在の情報となります。

ソニー生命の変額保険の

ラインナップ

法人の抱える多様なリスクに対応するため、

3つのタイプの変額保険をご用意

※その他、資産形成に適した変額個人年金保険

(無告知型)22(無配当)もございます

そんな方には、ソニー生命独自の法人コンサルティングツール「Biz-Plan WEB」を活用し、さまざまなリスクを定量的に見える化。

経営者の方にとって本当に必要な保障を導き出します。

企業成長のヒントが詰まっている決算書を、

ソニー生命では

「財務・キャッシュフロー・

自社株・必要保障」

という4つの視点から分析。

企業の健康診断ツールとして

ご活用いただけます。

変額保険にも様々な種類があるけど、

どのタイプを選ぶべき?

変額保険にデメリットはないの?

ご安心ください!

経験豊富なライフプランナーがサポートします!

税務・金融・経済などの幅広い知識や

豊富な経験を持つ保険・金融の

プロフェッショナルです。

経営者のよろず相談窓口として、

保険はもちろん、幅広い経営に関する

お悩み事に対応します!

-

おすすめポイント

ライフプランナーは中小企業の味方

初回提案時、期待を超える提案で、ここまで分析してくれるのかと驚いた。新しい決算書が出たら、是非分析をお願いしたい。会社全体のサポートをしてくれる、中小企業の味方だと思う。

-

おすすめポイント

本音のお付き合いをしてくれる安心感

会社の決算書を見て、的確なアドバイスをくれながら、しっかりと本音で意見をしてもらえる。また、保険提案だけではなく、社労士等の専門家を紹介してくれて驚いた。

-

おすすめポイント

ゴールからの

逆算をしてくれる知識と提案力目的に向かってゴールから逆算して提案をしてくれる。自分では気づけないような課題や、金融機関や税理士さんが言ってくれないことを指摘してくれる。任せることに安心感を覚えています。

-

おすすめポイント

ライフプランナーは中小企業の味方

初回提案時、期待を超える提案で、ここまで分析してくれるのかと驚いた。新しい決算書が出たら、是非分析をお願いしたい。会社全体のサポートをしてくれる、中小企業の味方だと思う。

-

おすすめポイント

本音のお付き合いをしてくれる安心感

会社の決算書を見て、的確なアドバイスをくれながら、しっかりと本音で意見をしてもらえる。また、保険提案だけではなく、社労士等の専門家を紹介してくれて驚いた。

-

おすすめポイント

ゴールからの

逆算をしてくれる知識と提案力目的に向かってゴールから逆算して提案をしてくれる。自分では気づけないような課題や、金融機関や税理士さんが言ってくれないことを指摘してくれる。任せることに安心感を覚えています。

-

ご相談予約

こちらのフォームからお気軽にお申し込みください。

近日中にライフプランナーよりご連絡いたします。 -

ご相談

担当ライフプランナーがご要望をヒアリングします。また、ご希望に応じてBiz-Plan WEBを活用した、会社の現状分析も行います。

-

アフターフォロー

企業の成長ステージの変化に応じた新しい経営課題への対策など、いつでも無料でご相談OK!

Q

まだ保険に入るか分かりませんが、相談だけでも大丈夫ですか?

A

もちろん、大丈夫です。ご相談いただいたからといって、ご契約いただく必要はございません。

「どんな商品があるの?」等、保険を考え始めたばかりのお客さまも、お気軽にお問い合わせください。

Q

健康状態や業種などによって、加入に制限はありますか?

A

まずはライフプランナーがお話をお伺いさせていただきますので、お気軽にお問い合わせください。

Q

資料やパンフレットがほしい

A

こちらのフォームもしくはカスタマーセンター(0120-158-679)で受け付けております。

必要に応じて、ライフプランナーからご説明させていただくことも承っております。

Q

興味はあるが、仕事が忙しくなかなか時間が取れないのですが。

A

職場以外でも、ご指定の場所やPCなどを活用したオンラインでのご相談にも対応しております。

まずはお気軽にお問い合わせください。

- 変額保険は生命保険です。預金とは異なり、元本割れすることがあります。

- 商品の概要を説明しています。詳しくは、 商品パンフレットをご覧ください。ご契約の際には「重要事項説明書(契約概要)」、「重要事項説明書(注意喚起情報)」、「ご契約のしおり・約款」、「特別勘定のしおり」を必ずご覧ください。この保険は、変額保険販売資格を持った担当者がお取り扱いします。

●法人向け保険について

法人向け保険は、被保険者さまに万一のことがあった場合、(死亡)保険金等を事業保障資金や死亡退職金・弔慰金・見舞金等の財源としてご活用いただくための、『保障』等を目的とする商品です。

●税務取扱について

ご検討の際には、「法人向け保険商品のご検討に際してご留意いただきたいこと」をご参照のうえ、税務取扱の留意事項を必ずご確認ください。支払保険料を損金算入しても、保険金や解約返戻金は益金に算入され、原則、課税される金額は同額となり、税額軽減効果はありません。

【運用リスクについて】

- この保険は、国内外の株式・債券等で運用しており、株価や債券価格の下落、為替の変動等により、解約返戻金額が払込保険料の合計額を下まわる場合があり、損失が生じるおそれ(運用リスク)があります。

※死亡保険金・高度障害保険金については、運用実績にかかわらず基本保険金額のお支払いを保証します。 - この保険にかかる運用リスクは、保険契約者および受取人に帰属します。

- お払い込みいただく保険料のうち、その一部を保険契約の締結に要する費用等に充て、それらを除いた金額を特別勘定で運用します。

【諸費用について】

この保険にかかる費用は、「運用関係費用」と「保険関係費用」の合計額になります。 「運用関係費用」のうち、「特別勘定運営費用」については、積立金から実費を控除します。また、投資信託にて運用を行う場合、投資信託で運用されている資産から信託報酬などが別途控除されます。 保険契約の締結・維持および保障などに必要な費用(「保険関係費用」)を保険料や積立金から控除します。したがって、お払い込みいただく保険料のすべてが特別勘定で運用されるわけではありません。なお、保険関係費用は被保険者の性別・契約年齢などにより異なるため、費用の合計額またはその上限額を表示できませんのでご了承ください。

SL24-7273-0102

ソニー生命保険株式会社

〒100-8179 東京都千代田区大手町一丁目9番2号

大手町フィナンシャルシティグランキューブ

0120-158-679

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く