自分の身に万が一のことがあったときに備えつつ、資産形成もおこなう方法として「変額保険」があります。変額保険は通常の保険とは異なる特徴を持つことから、どのような仕組みなのかといったことに疑問を持つ方もいるでしょう。

そこでこの記事では、変額保険の種類や賢い活用方法などについて解説します。変額保険や資産形成に興味がある方は、参考にしてください。

保障と資産形成の機能が備わった変額保険

変額保険とは、運用実績によって満期保険金や死亡保険金、保険を解約した際に払い戻される解約返戻金の受取額が変動する保険のことです。

変額保険では、払い込む保険料の一部が保障に割りあてられ、残りは株式や債券、投資信託などの運用資金にあてられます。

これらの、運用実績に応じて受取額が変動するタイプの保険でおこなわれる資産運用は「特別勘定」と呼ばれ、ほかの資産とは区別して管理・運用がおこなわれる点が特徴です。

一方で、運用実績にかかわらず、受取額が一定のタイプの保険でおこなわれる資産運用は「一般勘定」といいます。

契約者から預かった保険料を、保険会社が代わりに運用することで、満期保険金などの受取額が増える可能性があるのが変額保険です。そのため、保障だけでなく資産形成の機能も備わった保険といえます。

一方で、契約時の保険金額が変動しない保険のことを定額保険といいます。定額保険は、満期保険金などが保険会社の運用実績にかかわらず、契約時に定めたままであることが特徴です。

変額保険の種類

変額保険は保険期間の違いなどにより、大きく3種類に分かれます。それぞれの特徴は下記のとおりです。

変額保険(終身型)

変額保険(終身型)は、解約しない限り一生涯にわたって保障が継続するタイプです。

変額保険(終身型)について詳しく知りたい方は「変額保険とは?特徴や加入する際の注意点を徹底解説」をご覧ください。

変額保険(有期型)

変額保険(有期型)は、終身型とは異なり保険期間が決まっている変額保険です。そのため、保険期間が満了になると満期保険金が受け取れます。

変額保険(有期型)について詳しく知りたい方は「変額保険とは?特徴や加入する際の注意点を徹底解説」をご覧ください。

変額個人年金保険

変額個人年金保険は、契約時に決めた年齢に達すると、保険金を年金として受け取れるタイプの保険のこと。受け取れる年金や死亡保険金は、運用実績によって増減します。ただし、死亡保険金は最低保証額が設定されている点は、終身型、有期型と同様です。

※当社取り扱い商品には死亡給付金等に最低保証はありません。

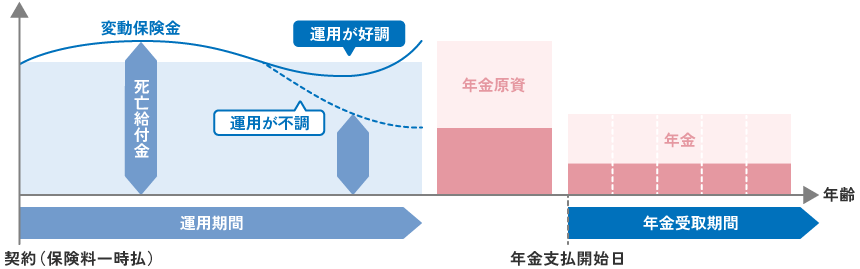

変額個人年金保険では、保険料の払込期間(一時払の場合は運用期間)が終了し、年金受取開始時日になると、運用実績に応じた年金を受け取ることが可能です。

将来、受け取る年金額の元となる「年金原資」と受け取れる「年金総額」は、保険会社によって最低保証がある場合とない場合があります。

また、年金の受け取り方法は、5年や10年などの一定期間にわたって継続して受け取れる「確定年金」と、生涯にわたって受け取れる「終身年金」の2種類があります。

変額個人年金保険のイメージ(一時払の場合)

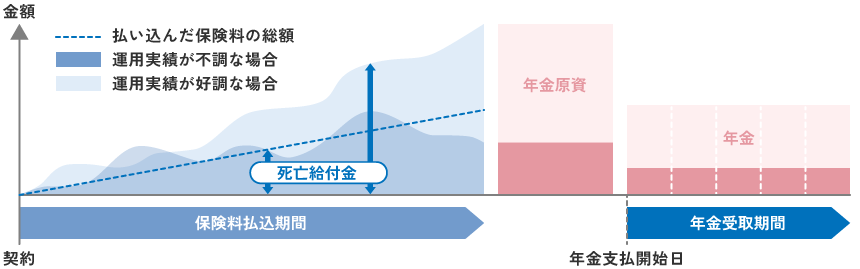

変額個人年金保険のイメージ(平準払の場合)

変額保険の注意点についてもっと知りたい方は「変額保険は注意が必要と言われる理由とは?仕組みとおすすめできない人を解説」をご覧ください。

変額保険の活用方法

変額保険は、基本的に長期で運用することになります。長期で運用すれば、仮に一時的に運用実績が悪くなったとしても回復するまでの期間を待つことができ、価格変動のリスクを抑えられる可能性があるからです。

そのため、長期にわたり保険料の払込と運用をおこなえば、効果的な資産形成ができる可能性があります。

変額保険の活用例は下記のとおりです。

相続対策として活用する

亡くなった方の遺産を相続する際は、相続税が発生します。一方で、他の生命保険と同様に変額保険の死亡保険金には相続税の非課税枠があります。保険料を負担した被相続人が亡くなり、相続人が死亡保険金を受け取る場合、「500万円✕法定相続人」は課税対象になりません。変額保険を活用することで、相続税の負担を軽くすることができます。

教育資金の準備のために活用する

上述したように、変額保険の有期型であれば満期保険金を受け取ることができます。自身のお子さまの大学資金として活用したければ、大学入学の時期に合わせて満期がくるように加入すれば、変額保険を教育資金として活用することもできるでしょう。

なお、変額保険の有期型は運用実績に応じ満期保険金が増減します。運用実績によっては必要な教育資金に不足する可能性がありますので、注意が必要です。

老後資金の準備のために活用する

変額保険を活用すると、老後資金を効果的に準備することが可能です。退職金に不安がある場合、有期型の変額保険の保険期間満了時期を退職する年にあわせておけば、保険金を退職金の上乗せとして受け取れる可能性があります。

退職金の運用として活用する

変額保険の払込は、毎月決まった保険料を支払うだけでなく、一括で保険料を支払う一時払を選ぶこともできます。そのため、変額保険は退職金の運用手段として活用可能です。退職金をすぐに使う予定がない場合や、まとまった資産を運用しながら少しずつ収入を得られることを期待する場合などは、変額個人年金保険の活用が選択肢のひとつとなるかもしれません。

保険・金融のプロであるライフプランナーに、まずは気軽に相談してみよう

変額保険は、運用実績によって満期保険金や死亡保険金の受取額が増減する保険です。そのため、運用実績が好調で受取額が増える可能性もあれば、不調のため元本割れになるリスクもあります。ただし、死亡保険金に関しては最低保証額が設定されている点が特徴です。

変額保険の保険料には、運用にかかるコストの他、保障にかかるコストが含まれています。

変額保険には、一生涯にわたって保障が継続する終身型と、保険期間が決まっている有期型があります。また、変額個人年金保険であれば、契約時に決めた年齢に達すると、保険金を年金として受け取ることができます。このように、変額保険には複数の種類があるため、加入を検討する際はそれぞれのメリット・デメリットを知り、検討することが大切です。

変額保険の仕組みがよくわからない、資産形成の手段として検討しているものの自分に合うかどうかわからないといった方は、「保険・金融のプロであるライフプランナー」に相談してみるのもいいでしょう。

ソニー生命のライフプランナーは、豊かな営業経験と知識を持つ保険・金融のプロフェッショナルです。ライフイベントの洗い出しや収支のシミュレーションなどの相談を無料にて行っていますので、お気軽にご相談ください。

SL24-7271-0338

ライフプランナーに

資産形成について相談する

監修者:金子 賢司(CFP®)

-

特定保険契約に関する重要な事項について

変額保険・変額年金保険をご検討の方へ ご契約者にご負担いただく諸費用のうち主なものは以下のとおりです。

※諸費用の合計額は上記を足し合わせた金額となります。保険契約関係費 ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、新契約の締結・成立・維持・管理に必要な経費です。 資産運用関係費 投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 解約控除 契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生いたします)。

※ご負担いただく諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。特定保険商品には商品の種類によって次のようなリスクがあります。リスクの内容は商品によって異なりますので、詳しくは、商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。

【変額保険、変額年金保険】

この保険は国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は既払込保険料を下回ることがあり、損失が生ずるおそれがあります。