※当記事は、ソニー生命から梅井ファイナンシャル・プランニング技能士へ執筆を依頼し、原稿をソニー生命にて編集したものです。

生命保険は、加入者が保険料を負担しあい、万が一の死亡や病気、ケガ、要介護などの状態になった際に、保険金や給付金が受け取れる仕組みです。しかし、保険にはいろいろな種類があるため、違いが分かりにくいと感じている人も多いかもしれません。

種類ごとの特徴や終身保険と一緒に検討される「定期保険」「養老保険」との違いなど理解しておくことで、保険選びがスムーズになるでしょう。

この記事では、保障期間が一生涯続く終身保険について詳しく解説します。

終身保険の特徴とは?

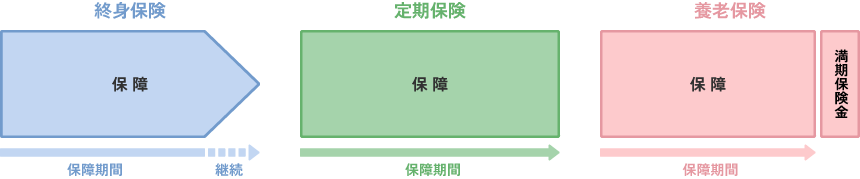

終身保険とは、保障が一生涯続き、亡くなった場合や、高度障害状態になった場合に保険金が支払われる保険です。終身保険は解約をしない限り、保険金が受け取れます。

貯蓄性のある保険のため、途中で解約をした際にも解約返戻金が受け取れて、老後の資金作りにも役に立ちます。ただし解約の時期によっては元本割れの可能性があるので、契約内容をしっかりと確認することが重要です。

万が一のときの保障と同時に、長期的な貯蓄の機能を備えている保険が終身保険です。

「定期」「養老」保険との違い

「定期保険」と「養老保険」は、保障が一定期間の保険です。保険期間内に死亡や高度障害状態になった場合に保険金を受け取れます。

定期保険は、掛け捨て型が基本で、貯蓄性はありません。一方で、終身保険に比べ、保険料は割安になる特徴があります。ライフプランに合わせて、一定期間の保障を準備したい人向けの保障です。

養老保険とは、契約時に保険期間を設定することで期間内に亡くなった場合は死亡保険が、期間終了まで生存していた場合は満期保険金が受け取れる保険です。

養老保険は、死亡に備えつつ、将来の資産形成ができる貯蓄性も兼ね備えています。保険料は、定期保険や終身保険に比べて一般的に割高になる傾向があります。

終身保険の種類

終身保険には、基本的な終身の保障に加えて、特徴のある7種類のタイプがあります。※1

| 低解約返戻金型 |

・一定期間の解約返戻金を通常より抑えることで保険料を割安にした商品 |

| 積立利率変動型 |

・積立利率を市場金利の変動に合わせて、一定期間ごとに見直す商品 |

| 積立型 | ・保険料払込期間中の保険金を、既払込保険料相当額に抑えることで、高齢期の保障を手厚くしている商品 |

| 生存給付金付 |

・保険期間中、所定の時期に生存している場合に、生存給付金が受け取れる商品 |

| 逓増型 |

・保険料の払込が一時払のみの商品 |

| 引受基準緩和型 |

・持病や入院、手術の経験があっても比較的加入しやすい商品 |

| 無選択型 |

・健康状態の告知が不要 |

※1 参照:(公財)生命保険文化センター 「生命保険の種類(主契約・特約・その他)」をもとに当社にて作成

上記7種以外にも、変額保険タイプや外貨建保険タイプもあります。

変額終身保険

終身タイプの変額保険は、保険会社の特別勘定の運用実績に応じて保険金や解約返戻金が変動するのが特徴です。

保険会社は預かった保険料を運用し、利益分を保険金や解約返戻金として上乗せします。

ただし運用次第で保険金や解約返戻金が少なくなることもあります。保険金には最低保証額がありますが、解約返戻金には最低保証がないため注意が必要です。

外貨建終身保険

外貨建保険とは、ドルやユーロなどの外貨で払い込んだ保険料を、保険会社がその外貨で運用して積み立てていく保険です。外貨建で運用を行うことで予定利率を高く設定できる一方で、保険金や解約返戻金の受け取りタイミングによって、日本円で受け取る保険金額などが、日本円ベースでの払込保険料総額を下回るリスクもあります。

為替リスクについて十分に理解しておく必要があります。

終身保険のメリット

終身保険のメリットには主に次の2つがあります。

- 万一のときに家族にお金を残せる

- 解約しても返戻金がある

また、以下2つのような保険そのもののメリットも、もちろん享受できます。

- 生命保険料控除の適用がある

- 相続税の非課税枠を利用できる

以下で詳しく解説するので参考にしてみましょう。

家族にお金を残せる

終身保険なら保障が一生涯続くため、万一のことがあっても確実に保険金を受け取れます。家族にお金を残したい人には、目的が達成しやすいため安心です。

解約返戻金がある

終身保険には基本的に解約返戻金があるため、中途解約をした場合でも解約返戻金を受け取れます。

保険料の払込が完了していれば、解約返戻金が払込保険料を上回ることもありますが、短期解約など解約のタイミングによっては払込保険料を下回る可能性もあり、また解約をすればもちろん保障がなくなるので注意が必要です。

所得税・住民税で生命保険料控除の適用がある

終身保険は、所得税や住民税に生命保険料控除が適用できるため、税金の負担を軽減できます。

生命保険料控除とは、年末調整や確定申告の際に払い込んだ保険料に応じて一定額を所得から差し引くことができ、課税される所得を減らせて税金の負担を軽減できる制度です。

平成24年1月1日以降に締結した契約で、生命保険料控除を適用した場合の払込保険料に応じた控除額は次のとおりです。※2

| 所得税の控除額 | |

|---|---|

| 年間の支払保険料等 | 控除額 |

| 2万円以下 | 払込保険料の全額 |

| 2万円超〜4万円以下 | 払込保険料×1/2+1万円 |

| 4万円超〜8万円以下 | 払込保険料×1/4+2万円 |

| 8万円超 | 一律4万円 |

| 住民税の控除額 | |

|---|---|

| 年間の支払保険料等 | 控除額 |

| 1万2,000円以下 | 払込保険料の全額 |

| 1万2,000円超〜3万2,000円以下 | 払込保険料×1/2+6,000円 |

| 3万2,000円超〜5万6,000円以下 | 払込保険料×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

※支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

会社員の場合は、「生命保険料控除証明書」を「給与所得者の保険料控除等申告書」に添付して勤務先に提出し、年末調整により生命保険料控除を受けます。自営業の場合は、確定申告にて申告します。

※2 参照:国税庁「No.1140 生命保険料控除」

生命保険の相続税非課税枠を利用できる

終身保険だけでなく、所定の契約内容の生命保険に加入している場合、その契約の死亡保険金は法律上の相続財産とは別として「みなし相続財産」となります。

みなし相続財産となるメリットは次のとおりです。

- 受取人を指定することで遺産分割協議の対象外となり、残したい人に遺産を残すことができる

- 生命保険の相続税非課税枠を利用できる

生命保険の相続税非課税枠を利用することで、「500万円×法定相続人の数」までの金額が非課税となるため、相続対策としても活用できます。

終身保険のデメリット

終身保険は一生涯続く保障でメリットも多いですが、以下のようなデメリットもあります。

- 解約返戻金が払込保険料を下回る可能性がある

- 定期保険よりも割高になる

終身保険のデメリットと、デメリットをカバーする方法を以下で詳しく解説するので、終身保険の加入を検討している人はぜひ参考にしてください。

払込保険料総額を下回る可能性がある

払込期間中に解約をした場合、基本的に解約返戻金が払込保険料の総額を下回る可能性が高くなります。

特に加入期間が短いうちに解約をすると、払込保険料の総額と比べて解約返戻金が下回ってしまいます。短期での解約とならないように事前に内容をしっかり理解して加入すること大切です。

定期保険と比べるとやや割高になる

終身保険は、定期保険と比べると、保険料がやや割高となります。

死亡保障を準備する目的を考え、自身にあった死亡保障が定期保険なのか終身保険なのかを見極めることが重要です。

例えば、万一の際の子どもの教育資金が目的なのであれば、子どもが独立するまでの期間がある程度決まっているので、定期保険があっているといえるでしょう。

また、自身の葬式費用が目的なのであれば、死亡保障は一生涯必要となるので、終身保険があっているといえるでしょう。

終身保険の加入がおすすめな人

終身保険は、保障が一生涯続くため、確実に保険金を受け取るには最適な保険です。

終身保険の特徴を踏まえると、次のような人は終身保険への加入がおすすめと言えます。

- 確実に財産を残したい人

- 一生涯の保障がほしい人

- 死亡保障が不要となり解約した際でも、解約返戻金を受け取りたい人

なるべく若いうちに、一生涯の保障でいざという時のために確実に備えたいという人は、終身保険に加入しておくと、家計の負担を抑えながら安心も手に入れられるため、おすすめです。

より詳しくおすすめできる人、できない人を知りたい方は「終身保険の特徴・注意点やおすすめな人・おすすめできない人を解説」をご覧ください。

まとめ

保障が一生涯続く終身保険は、亡くなった場合はもちろん、保険料の払込が完了した後では解約のタイミングによっては大きな出費にも備えられるため、万が一の際に残された家族や、老後の自分自身の生活といったさまざまな目的で活用できます。

終身保険の種類や特徴などをよく理解して、自分に合った保険に加入しましょう。もし、どのような終身保険が自分にあっているのか分からず商品を選べない場合は、ソニー生命のライフプランナーにご相談ください。

SL23-7271-0406

ライフプランナーに

終身保険について相談してみる

執筆者:梅井 さやか(2級ファイナンシャル・プランニング技能士)

監修者:赤瀬 瑠美(2級ファイナンシャル・プランニング技能士)

上記は、2023年12月現在の税制・税率に基づき作成しております。 また、税制・税率は将来変更されることがあります。 なお、個別の取扱につきましては、お客さまご自身にて所轄の税務署または税理士にご確認ください。

-

特定保険契約に関する重要な事項について

外貨建保険・変額保険をご検討の方へ 外貨建保険においてご契約者にご負担いただく諸費用のうち主なものは以下のとおりです。

保険契約にかかる費用 ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、新契約の締結・成立・維持・管理に必要な経費です。 米ドルの取扱にかかる費用 お払い込み時やお受け取り時に発生する費用です。 ※諸費用の合計額は上記を足し合わせた金額となります。

※ご負担いただく諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。変額保険においてご契約者にご負担いただく諸費用のうち主なものは以下のとおりです。

保険契約関係費 ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、新契約の締結・成立・維持・管理に必要な経費です。 資産運用関係費 投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 解約控除 契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生いたします)。 ※諸費用の合計額は上記を足し合わせた金額となります。

※ご負担いただく諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。特定保険商品には商品の種類によって次のようなリスクがあります。リスクの内容は商品によって異なりますので、詳しくは、商品ごとのパンフレット、契約締結前交付書面、ご契約のしおり・約款等でご確認ください。

【外貨建保険】

この保険は為替レートの変動により、お受け取りになる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受け取りになる円換算後の保険金額が、既払込保険料を下回ることがあり、損失を生ずるおそれがあります。

【変額保険】

この保険は国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は既払込保険料を下回ることがあり、損失が生ずるおそれがあります。

【MVAを利用した商品】

・この保険は市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生ずるおそれがあります。

・具体的には、中途解約時の市場金利がご契約時と比較して上昇した場合には、解約返戻金は減少し、逆に、下落した場合には増加することがあります。