※当記事は、ソニー生命から赤瀬2級ファイナンシャル・プランニング技能士へ執筆を依頼し、原稿をソニー生命にて編集したものです。

がん保険の加入を検討する際、各保険会社からたくさんのがん保険が販売されており、さらに一時金や入院給付金・手術給付金などさまざまな給付金もあるので、どのように選べばよいか迷っている方も多いでしょう。がん保険は、商品や特約によって保障範囲が異なるため、自分に合ったがん保険を選ぶ必要があります。

この記事では、がん保険の選び方を解説します。がん保険の加入や見直しを考えている方は、ぜひ参考にしてください。

がん保険とは

がん保険とは、がんに罹った場合や所定の手術を受けた場合に手厚く保障してくれる保険です。

がん保険で受け取れる主な給付金は下記となります。

|

名称 (商品により異なります) |

保障内容 |

給付例 |

|

がん診断給付金 |

がんと診断された際に、まとまった一時金を受け取れます |

・一時金○○万円 |

|

がん入院給付金 |

がんの治療を目的とした入院した際、入院日数に応じて受け取れます |

入院日額×入院日数 |

|

がん手術給付金 |

がんの治療を目的とした所定の手術を受けた際、給付金が受け取れます |

入院給付日額の 10倍・20倍・40倍 |

|

がん治療給付金 |

抗がん剤治療や放射線治療を受けた際、給付金が受け取れます |

・一時金○○万円 ・入院日額の○○倍 ※契約内容によって異なります。 |

|

がん通院給付金 |

がんの治療を目的とした通院をした際、給付金が受け取れます |

入院日額×入院日数 |

|

がん先進医療給付金 |

がんの治療を目的とした先進医療を受けた際、先進医療にかかる技術料が保障されます |

先進医療の技術料と同額 |

|

がん死亡給付(保険)金 |

がんを原因として死亡した場合に給付金を受け取れます |

入院日額の○○倍 |

|

死亡給付(保険)金 |

がん以外の原因で死亡した場合に給付金を受け取れます |

入院日額の○○倍 |

がん保険は、がんになった場合の治療費をカバーし患者と家族の経済的負担を和らげたり、万一の際にのこされた家族の経済的負担を和らげる役割があります。

がん保険の一時金(がん診断給付金)とは

がんに特化した保障を用意するがん保険の中でも、上述したようにさまざまな給付金が存在します。

その中でも一時金を受け取れる「がん診断給付金」とは、がんと診断された際に、まとまった一時金を受け取れる保障内容になっています。金額は契約時に決めた給付金額となります。

まとまった金額を受け取れる給付方法となりますので、治療費だけでなくがんによる休職の際の生活費の補填など幅広く活用することができます。

がん保険の一時金(がん診断給付金)はいくらあれば安心?

がん保険の一時金(がん診断給付金)の給付金額は、契約時に定めます。多くの場合で「50万円」「100万円」などのように契約者が設定可能で、下限額・上限額は商品によって異なります。

では、がん保険の一時金(がん診断給付金)の給付金額はいくらに設定すればいいのでしょうか?

参考になるデータとして、厚生労働省「医療給付実態調査(令和3年度)」をもとに、がんの種類別の治療費例を見ていきましょう。

| 項目 | 入院費用平均 | 外来費用平均 | ||

| 総額 |

自己負担 (3割の場合) |

総額 |

自己負担 (3割の場合) |

|

| 胃がん | 667,620円 | 200,286円 | 43,771円 | 13,131円 |

| 結腸がん | 673,787円 | 202,136円 | 45,432円 | 13,630円 |

| 直腸がん | 784,293円 | 235,288円 | 61,727円 | 18,518円 |

| 肝がん | 657,694円 | 197,308円 | 100,850円 | 30,255円 |

| 肺がん・気管がん | 730,616円 | 219,185円 | 111,019円 | 33,306円 |

| 乳がん | 602,845円 | 180,854円 | 58,864円 | 17,659円 |

| 子宮がん | 646,188円 | 193,856円 | 33,335円 | 10,000円 |

| 悪性リンパ腫 | 1,072,335円 | 321,701円 | 76,341円 | 22,902円 |

| 白血病 | 1,765,683円 | 529,705円 | 96,301円 | 28,890円 |

| その他悪性新生物 | 676,464 | 202,939円 | 69,895円 | 20,968円 |

※厚生労働省「医療給付実態調査 報告書 令和3年度」第3表をもとに、ソニー生命にて作成

がんの種類により治療費も異なりますが、大きな金額がかかることがわかるかと思います。

退院後の通院費用なども加味すれば、一時金(がん診断給付金)でまとまったお金を受け取れれば安心でしょう。

がんの治療費以外でかかるものは?

がんにかかった際の費用について、治療費ばかりに目がいきがちですが、治療費以外にもさまざまな費用が発生する可能性があります。

どういったものがかかってくるのかを知っておけば、がん保険の一時金(がん診断給付金)の保障額を決める際の参考になるでしょう。

- 入院中の差額ベッド代

- 入院中の食事代

- 入院中のベビーシッター・家事代行サービス代

- 日用品(パジャマ・下着など)

- 治療のための交通費・宿泊代

- お見舞いのための家族の交通費・宿泊代

- お見舞いのお返し代

入院中の差額ベッド代や食事代は想像がつきやすいところかとは思いますが、上記のようなさまざまな費用が予想されます。

自宅から遠い病院の場合、交通費は意外と高くなる可能性もあります。特にタクシーを利用せざるを得ないような身体状況であれば、さらに交通費がかさんでくるでしょう。

また、お見舞いのために家族が病院近くで宿泊するというケースも考えられます。

小さなお子さまいる家庭の場合はベビーシッター、乳幼児でなくても小学生・中学生くらいのお子さまがいる場合、家事代行サービスを依頼するということもあるかもしれません。

がんのような大きな病気にかかると、普段は発生しないような費用がかかってきます。

自分自身の現在の家計状況なども加味しながら、がん保険の保障額を検討するとよいでしょう。

がんは他人ごとではない

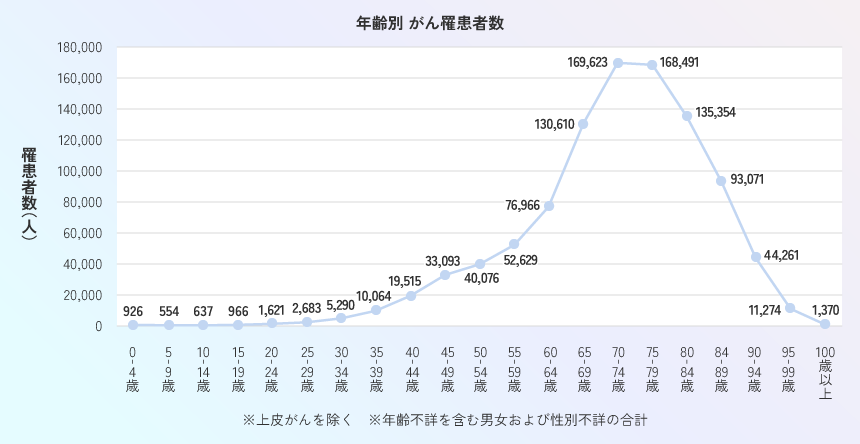

日本人にとってがんのリスクは、決して他人ごとではありません。

がんに罹患する確率について、国立がん研究センターがん情報サービスが統計を公表しています。令和4年度の統計によると、男性65.5%、女性51.2%と、生涯にがんと診断される確率は男女ともに2人に1人という結果です。

年齢別の罹患率は以下となります。※1

また、厚生労働省が公表している「令和4年(2022)人口動態統計月報年計(概数)の概況 」では、がん(悪性新生物<腫瘍>)が日本人の死亡原因の第1位にもなっており、私たち日本人にとって非常に身近な病気であることがわかります。※2

がんになると、さまざまな費用がかかります。治療費はもちろん、入院準備費や交通費など、想定外の出費が家計に大きなダメージを与える場合があります。

さらに、いままでのようには働けず、収入が減ってしまう可能性もあるでしょう。

がん保険で備えることで、治療にかかるさまざまな費用の保障を受けられ、がんになったときの経済的負担を軽減できます。

がん保険加入の必要性については、「がん保険はいらない?保険の特徴や必要性、入るべきかを徹底解説」でも詳しく解説しています。

※1 参照:国立がん研究センターがん情報サービス「最新がん統計」

※2 参照:厚生労働省「令和4年(2022) 人口動態統計月報年計(概数)の概況 」P10

自分に合うがん保険の選び方

多数あるがん保険の中から自分に合うがん保険を選ぶには、どのようなポイントに気をつけて選べばよいでしょうか。

人それぞれ、置かれている立場や生活状況により必要な保障は違うため、すべての人にとって最適ながん保険はありません。

がん保険は、特徴やがん治療にかかる費用を知り、自分の生活スタイルや貯蓄に合ったものを選びましょう。

保険適用となる治療方法で選ぶ

医療技術の進化とともに、がんの治療方法は増えていますが、保険が適用されない治療方法もあります。

保険が適用されない治療には、厚生労働省から承認はされていないが、最先端の治療方法や治療薬を使用する自由診療、厚生労働省が認めた高度な医療技術である先進医療などがあります。

先進医療や自由診療にかかる費用は、保険適用外なので全額自己負担です。

がんにかかったときに治療の選択肢を増やしたい場合は、先進医療や自由診療にも給付金が支払われる特約を付加しておくとよいでしょう。

診断給付金の受取条件や回数を確認する

がんは、一度治っても再発・転移の可能性があり、長期にわたって付き合っていく病気です。そのため、がんを患った場合、貯蓄が少ないと金銭面の心配が大きくなります。

まとまったお金を準備できると、幅広い治療方法を選択できたり、治療開始後の収入減などの経済的不安を取り除くことができたりします。がん保険を選ぶ際は、がんと診断されたときに診断給付金として一時金が受け取れる保障を選ぶのがおすすめです。

がん診断給付金を選ぶ際は、下記の項目を確認しておきましょう。

給付される通算回数

がんの診断確定時の1回限りのものと、複数回受けられるものがあります。複数回給付できるものは、受け取れる回数が限られている場合もあります。

給付される間隔

複数回給付タイプは、2年に1回限度、1年に1回限度など、給付される間隔が制限されています。間隔が短ければ、早期に再発や転移した場合も安心です。

再発・転移した場合の2回目以降の給付条件

初回の給付条件は、ほとんどの商品が初めてがんと診断されたときとしていますが、2回目以降の条件は保険会社や商品によって異なります。

診断確定を条件にしている商品もあれば、入院や通院のみが条件となっている場合もあります。

上皮内新生物への給付の有無

上皮内新生物とは、がん細胞が上皮内にとどまっているいわゆる初期のがんです。上皮内新生物と悪性新生物(がん)の保障が同額の商品もあれば、上皮内新生物の場合は50%、10%、または保障対象外となる商品もあります。

がん保険を検討する際は、診断給付金の受取条件や回数を確認しましょう。

備え方に合わせて終身型・定期型を選ぶ

がん保険の保障期間には、定期型と終身型の2種類があります。定期型は保障が一定期間で、終身型と比べて加入時の保険料が安いのが特徴です。

ただし、定期型の場合は、5年・10年などの更新時に保険料が上がってしまうため注意が必要です。更新は保険料が上がりますが、保障が見直しやすいというメリットもあります。

教育費の負担や住宅ローンの返済を抱えているなど、一定期間は保険料を抑えながら、がんに罹った際の経済的不安を軽減したい人は、定期型のがん保険を選択するとよいでしょう。

終身型は定期保険よりも加入時の保険料が高くなりますが、基本的に保険料は加入時から変わりません。

高齢になるほど、がんに罹患するリスクは高くなります。(※3) 高齢になってから、がんにかかってしまった際に備えておきたいという方は、一生涯保障の続く終身型のがん保険を選択するとよいでしょう。

定期のがん保険と終身のがん保険のどちらが向いているかは、加入する目的によって異なります。自分のライフプランに合わせて定期型、終身型を選ぶことが大切です。

※3 参照:厚生労働省「平成31年(令和元年)全国がん登録 罹患数・率 報告」P31,32,41

まとめ

自分に合うがん保険の選び方は、置かれている立場や生活スタイルによって異なります。がん保険を選ぶ際は、近年のがん保険の特徴やがんの治療方法を知っておくと、選びやすくなります。

自分に合ったがん保険はどのようなものか、悩んでいる方は保険・金融のプロに相談してみてはいかがでしょうか。

SL24-7271-0306

ライフプランナーに

がん保険について相談してみる

執筆者:赤瀬 瑠美(2級ファイナンシャル・プランニング技能士)

監修者:梅井 さやか(2級ファイナンシャル・プランニング技能士)

上記は、2024年10月現在の情報に基づき作成しております。