※当記事は、ソニー生命から古澤ファイナンシャル・プランニング技能士へ執筆を依頼し、原稿をソニー生命にて編集したものです。

療養が長引くなど医療費が高額になったときには、上限額を超えた医療費が支給される高額療養費制度を利用することができます。

この記事では高額療養費制度の仕組みや申請方法、申請の際の注意点について解説します。

高額療養費制度とは

高額療養費制度とは、医療機関などで支払う医療費の1ヵ月の合算額が上限額を超えたときに、超えた額を支給する制度です。患者の医療費負担を軽減する目的があり、上限は毎月1日から末日までの1ヵ月ごとに計算されます。

高額療養費制度の支給例

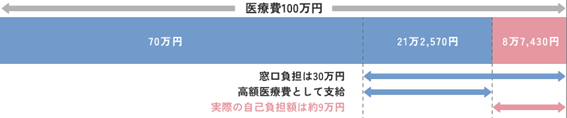

69歳以下で医療費が3割負担(年収約370万円〜770万円)の方の例を見ていきます。例えば、11月7日〜21日までの15日間で100万円の医療費がかかり、窓口での自己負担が30万円(3割負担)だった場合の支給額はどのようになるでしょうか。

自己負担額の上限額は80,100円+(100万円-26万7,000円)×1%=87,430円という式で計算し、87,430円となります。窓口負担の30万円から自己負担上限額の87,430円を差し引いた212,570円が高額療養費として支給されます。※1

いったん窓口で30万円を支払っても、高額療養費として申請することにより21万2,570円支給され、実際の自己負担額は87,430円で済みます。

対象となる医療費・対象外の医療費

高額療養費制度ではすべての医療費が対象にはなりません。対象となる医療費は、保険適用される診療に対して患者が支払った自己負担額です。入院などの際の食費、居住費、患者申出のときの差額ベッド代、先進医療にかかる費用は高額療養費の支給対象とならないことに注意しましょう。

また、69歳以下の場合は受診者別、医療機関別、入院・通院別で算出して自己負担額が21,000円以上のもののみ合算の対象となります。

高額療養費の支給までの流れ

職業や年齢によって加入している公的医療保険が異なります。協会けんぽや市町村国保など自身の加入している公的医療保険に高額療養費の支給申請書を直接、または郵送で提出することで支給が受けられます。

高額療養費の支給には、医療機関から各医療保険へ提出する診療報酬請求書の確定に一定の時間がかかるため、受診した月から少なくとも3ヵ月程度時間がかかることが多いです。申請先によって異なるので事前に確認しておきましょう。

自己負担額の上限

自己負担額の上限額は年齢と所得に応じて定められており、病気の種類や職業では変わりません。大きく分けると70歳以上と69歳以下とで上限額の条件が変わります。

また、会社員や公務員などの健康保険加入者は標準報酬月額(標報)、自営業者など市町村国保の加入者は課税所得が基準となります。

70歳以上の場合

70歳以上の場合の高額療養費上限額は以下のとおりです。

また、70歳以上の場合には外来だけの上限も設けられています。

| 適用区分 | ひと月の上限額 外来(個人ごと) |

ひと月の上限額(世帯ごと) | |

|---|---|---|---|

|

現役並み |

年収約1,160万円〜 標報83万円以上/課税所得690万円以上 |

25万2,600円+(医療費ー84万2,000)×1% | |

| 年収約770万円〜約1,160万円 標報53万円以上/課税所得380万円以上 |

16万7,400円+(医療費ー55万8,000)×1% | ||

| 年収約370万円〜約770万円 標報28万円以上/課税所得145万円以上 |

80,100円+(医療費ー26万7,000)×1% | ||

| 一般 | 年収156万円〜約370万円 標報26万円以下/課税所得145万円未満など |

18,000円 (年14万4,000円) |

57,600円 |

| 住民税非課税等 | Ⅱ住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

69歳以下の場合

69歳以下の場合の高額療養費上限額は以下のとおりです。

なお、69歳以下のときは一つの医療機関などの自己負担額が21,000円以上である場合のみ合算の対象になります。

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円〜 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

25万2,600円+(医療費ー84万2,000)×1% |

| イ | 年収約770万円〜約1,160万円 健保:標報53万円〜79万円 国保:旧ただし書き所得600万〜901万円 |

16万7,400円+(医療費ー55万8,000)×1% |

| ウ | 年収約370万円〜約770万円 健保:標報28万円〜50万円 国保:旧ただし書き所得210万〜600万円 |

80,100円+(医療費ー26万7,000)×1% |

| エ | 〜年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

高額療養費制度の注意点

高額療養費制度を利用するときは、支給されるまでに3ヵ月以上の時間がかかることや、1ヵ月ごとに上限額が計算されることなど確認しておくべき点があります。

窓口での支払は原則全額支払うことになる

高額療養費制度は、1ヵ月間の医療費の上限額を定め、それを超えた場合に超過分を支給する制度上、原則としていったん窓口で全額を支払う必要があります。

そのため、ある程度の支払いに備えて預貯金で備えておく必要があります。すぐに支払えない場合は、高額療養費が支給されるまでの間、支給見込額の8割程度を無利子で借りられる高額療養費貸付制度を利用できます。

1ヵ月単位で計算することになる

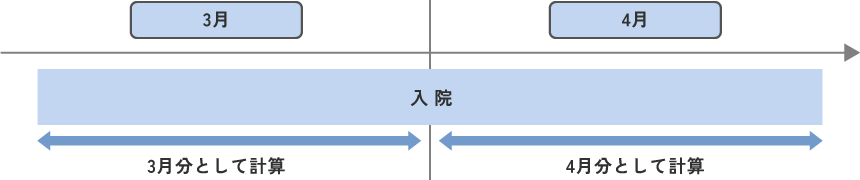

高額療養費の計算は、月の初日から末日までの1ヵ月単位でおこないます。例えば20日間入院した場合、期間が11月1日〜20日であれば入院期間1回分の申請をおこないます。しかし、入院期間が11月21日〜12月10日の20日間の場合は、11月30日までの10日間と12月1日〜10日間の2回分申請をおこなう必要があります。

上記の例のように月をまたぐケースでは、上限額を2ヵ月分支払う必要があるため注意が必要です。

制度の対象外の費用がある

高額療養費制度では、以下のように合算の対象外となり全額自己負担となる費用があります。

| 入院時の食事代の一部負担 | 1食につき460円 |

|---|---|

| 65歳以上で医療療養病床に入院する場合の食事代・居住費の一部負担 | 1日につき1,750円(食事代:1食460円、居住費:1日370円) |

| 自ら希望した差額ベッド代 | 3〜4人部屋でも必要となる場合があるが、医療機関による |

| 公的医療保険対象外の治療費 | 先進医療による治療の技術料 |

| その他雑費 | 入院時の衣類、タオル、洗面用具、お見舞いにくる家族の交通費など |

高額療養費制度の申請をおこなう際は、対象の費用であるかどうか確認しましょう。

医療費負担をさらに軽減にするには

高額療養費制度を利用しても、療養期間が長引けば毎月上限額を支払う必要があり、家計にとっての負担は大きいものになります。また、世帯に複数人療養中の人がいればその分医療費負担が重くなります。

しかし、高額療養費制度にはさらに医療負担を軽減する制度が2つあります。

医療費を世帯で合算する

1人で1ヵ月分の医療費を合算して高額療養費の上限額を超えない場合でも、医療費負担を軽減できることがあります。

同じ世帯の他の人と、窓口でそれぞれが支払った自己負担額を1ヵ月ごとに合算できる世帯合算という制度が活用できます。ただし、同じ公的医療保険に加入している必要があります。

例えば、協会けんぽに加入する父が被保険者、大学生の子どもがその被扶養者になっているときは、住所が異なっていても同一世帯として合算できます。しかし、協会けんぽに加入する被保険者と、後期高齢者医療制度の被保険者である親などの場合は、同居していても世帯合算はできません。

多数該当高額療養費を利用する

過去12ヵ月以内の3回以上、高額療養費の上限額に達した場合は4回目から多数回該当となり上限額が下がります。具体的には以下の表のとおりです。

〈70歳以上の場合〉

| 所得区分 | 本来の負担上限額 | 多数回該当の場合 |

|---|---|---|

| 年収約1,160万円〜 | 25万2,600円+(医療費ー84万2,000)×1% | 14万,100円 |

| 年収約770万円〜約1,160万円 | 16万7,400円+(医療費ー55万8,000)×1% | 93,000円 |

| 年収約370万円〜約770万円 | 80,100円+(医療費ー26万7,000)×1% | 44,400円 |

| 〜年収約370万円 | 57,600円 | 44,400円 |

〈69歳以下の場合〉

| 所得区分 | 本来の負担上限額 | 多数回該当の場合 |

|---|---|---|

| 年収約1,160万円〜 | 25万2,600円+(医療費ー84万2,000)×1% | 14万,100円 |

| 年収約770万円〜約1,160万円 | 16万7,400円+(医療費ー55万8,000)×1% | 93,000円 |

| 年収約370万円〜約770万円 | 80,100円+(医療費ー26万7,000)×1% | 44,400円 |

| 〜年収約370万円 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

高額療養費制度を受けるために必要な書類

実際に高額療養費制度の手続をする場合は、スムーズにおこないたいものです。医療を受ける前後のどちらに申請するかによって、申請方法や提出書類が変わるため確認してみましょう。

事前に申請する場合

高額療養費制度は、療養前や途中など終了する前に事前に申請できます。

事前に加入中の公的医療保険に限度額適用認定申請書を提出し、限度額適用認定証を受け取ります。実際に医療機関での支払い時、限度額適用認定証を提示することで、窓口での支払額は自己負担上限額までとなります。

マイナンバーカードの健康保険証を利用しているときや70歳以上の場合は、申請なしで支払いが自己負担上限額までとなります。70歳以上75歳未満の場合は窓口で高齢受給者証、75歳以上は後期高齢者医療被保険者証の提示で自己負担上限額までの支払いとなります。

事後に申請する場合

高額療養費制度を療養が終わったあとに申請する場合は、医療機関などで支払いをいったん済ませてから支給を申請します。

健康保険の場合は、健康保険証に記載の協会けんぽの支部や各健康保険組合に限度額適用認定申請書を提出します。市町村国保の場合は、医療費を支払った月の約3ヵ月後以降に市町村から送付される申請書に必要事項を記入し、医療機関の領収書など書類を添付して郵送で提出します。

高額療養費制度以外の負担軽減制度

高額療養費制度以外にも、窓口負担が困難な場合の貸付制度や介護費用と合算して上限額を設けるなど、負担を軽減する制度があります。

高額医療費貸付制度

高額療養費制度を事後申請する場合、窓口でいったん高額な医療費を負担する必要があります。自己負担額を超えた医療費が支給されるのは、医療費の支払いから3ヵ月経過以降です。そのため、その間の医療費の支払いに充てる資金として、高額療養費の支給見込額の8割相当を無利子で貸し付ける高額医療費貸付制度があります。

医療機関発行の請求書、健康保険被保険者証の写し、高額医療費貸付金借用書、高額療養費支給申請書の4つを加入している公的医療保険に提出します。

高額療養費受領委任払制度、高額療養費資金貸付制度

高額療養費受領委任払制度は、市区町村が被保険者に代わって高額療養費の自己負担上限額を超えた医療費を医療機関に直接支払う制度です。

通常、いったん窓口で自己負担分の医療費を支払ったあと、上限額を超えた金額が支給されますが、高額療養費受領委任払制度を利用すれば、自己負担上限額の支払いのみで済みます。また、高額療養費資金貸付制度では医療費の支払いを目的として、高額療養費支給予定額の9割以内の貸付を利用できます。

いずれも制度の取扱がない市区町村もあるため、事前に問い合わせて確認が必要です。

高額医療・高額介護合算療養費制度

医療費と介護費、両方の負担が重くなるケースに配慮して、世帯単位で1年間(毎年8月1日~翌年7月31日)の公的医療保険と公的介護保険の自己負担を合算した額が、設定する自己負担限度額を超えたときに超えた金額分が支給される制度です。

年額56万円の自己負担上限額を基本として、所得や年齢によって細かく設定されています。また、年間の医療費や介護費の負担の計算は毎年8月1日〜翌年7月31日の1年間となります。※3

まとめ

療養が長引くなど医療費が高額になったときには、高額療養費制度を利用して上限額を超えた医療費を支給する制度が利用できます。また、世帯で医療費を合算できたり、療養が長引いたときには多数回該当となりさらに上限額が引き下げられるなど、医療費負担を軽減する制度が用意されています。

申請には診療を受けた月の翌月の初日から2年という期限があるため、該当する場合には速やかに加入する公的医療保険に申請をおこないましょう。

SL24-7271-0060

保険や制度について

ライフプランナーに聞いてみる

執筆者:古澤 綾(2級ファイナンシャル・プランニング技能士)

監修者:續 恵美子(CFP®認定者)

上記は、2024年5月現在の社会保険制度に基づき作成しております。

詳細につきましては、健康保険組合または各市区町村等にご確認ください。