無料で相談する

無料で相談する

自分で考える年金制度

【イデコ】

確定拠出年金(個人型)

ソニー生命の「確定拠出年金(個人型)」は、サポート力が違います。

- 無料相談

- ご加入時

の手続 - 運用の

アフターフォロー

とは

とは

自分で掛金を設定して資産運用できる、個人向けの自分で備える年金制度です。

ここが魅力! 3つの税制メリット

-

拠出時 積み立てると

毎月の掛金の全額が所得控除の対象となり、所得税、住民税が軽減されます。

-

運用時 運用で増えたら

資産を運用して得た運用益は、課税されません。

※ただし、年金資産に対し特別法人税がかかりますが、現在は課税凍結中です。

-

受取時 受け取るときも

運用した資産は原則60歳以降、受け取る場合、税制上の優遇措置があります。

こんなに違いが!

加入している場合と

していない場合

例えば、年収500万円の会社員の場合だと※1

-

確定拠出年金(個人型)に

加入していない場合

-

確定拠出年金(個人型)で毎月掛金を

23,000円かけている場合

※1:この図表では、掛金拠出による所得控除効果をわかりやすく説明するために、税額の計算を簡略化して税額算出に使用する各種控除などは考慮せずに計算・表示しております。

※2:住民税率(所得割)は、標準税率(都道府県4%・市区町村6%)に基づいております。

※3:所得税は、税率を20%とし、控除額(427,500円)を引いてあります。詳しくは国税庁HPなどをご覧ください。

さらに!

掛金は5,000円から

自分で設定できる!

掛金の額は、加入時に加入者が5,000円以上、1,000円単位で任意で決めることができます。また、加入後も年1回変更することができ、そのときどきの経済状況に合わせて柔軟に対応することができます。

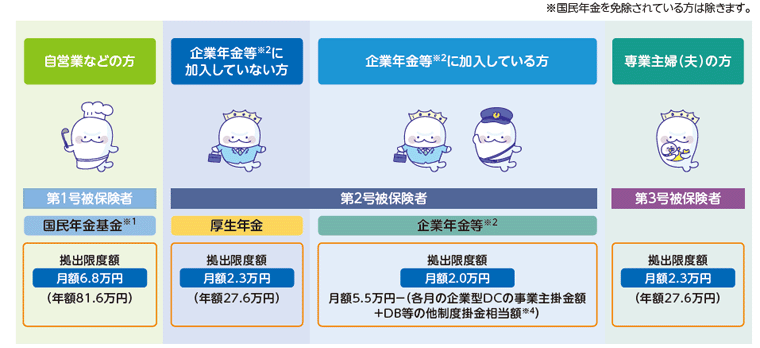

加入者ごとに拠出できる掛金額が異なります

※1:個人型確定拠出年金(iDeCo)と重複加入が出来ます。ただし、掛金については個人型確定拠出年金(iDeCo)と国民年金基金・付加保険料の掛金の合計で月額68,000円が上限となります。

※2:企業年金等とは、企業型確定拠出年金、DB等の他制度※3、国家公務員共済組合、地方公務員共済組合をいいます。

※3:DB等の他制度とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済をいいます。

※4:他制度掛金相当額とは、DB等の他制度ごとにその給付水準から企業型確定拠出年金と比較可能な形で評価したもので、複数のDB等の他制度に加入している場合はその合算となります。DB等の他制度には公務員の年金払い退職給付(退職等年金給付)を含みます。

●企業年金(企業型DC、DB等の他制度)の加入者は、月額2.0万円、かつ、事業主の拠出額(各月の企業型DCの事業主掛金額とDB等の他制度掛金相当額)との合計が月額5.5万円の範囲内で、iDeCoの拠出が可能になります。公務員についても同様に、月額2.0万円、かつ、共済掛金相当額との合計が月額5.5万円の範囲内でiDeCoの拠出が可能になります。

●「iDeCoの拠出限度額」が5,000円未満の場合は、iDeCoに加入することはできません。

魅力がたくさんある

確定拠出年金(個人型)

ですが…

こんな不安、ありませんか?

- 保険会社や証券会社など、様々な会社が取り扱っているけど、どれを選べばいいの?

- 運用なんてはじめてだから、自分でできるのか不安…

- 掛金を設定したり、書類を記入するのって1人でやるのは難しそう…

さらに、ご加入前にご注意ください!

原則60歳まで解約できず、

引き出すことができません。

だからこそ 慎重に選ぶことが重要です

ソニー生命なら

トータルサポート

だから安心

あなた専属のライフプランナーが加入手続の方法から、掛金設定・運用まで徹底的にサポートします。ソニー生命のライフプランナーは生命保険・金融のプロフェッショナルです。不安に1つずつお答えしながら、1対1であなたをサポートします。

※ソニー生命契約者対象調査にて、「ライフプランナーの相談・コンサルティングに対する満足度」に満足・やや満足と回答した人の割合(2021年3月時点)

ソニー生命ならここが違う!

確定拠出年金(個人型)の

ポイントをご説明します

- Q手数料が安い会社の方がお得に見えるけど、実際どうなの?

-

A

留意点もございますので、まずはソニー生命にご相談ください。確定拠出年金(個人型)は、多くの金融機関が取り扱っており、手数料や信託報酬も低く設定しているところもございます。ただ、いくつかの留意点もありますので、まずはソニー生命のライフプランナーにご相談ください。

- Q資産運用を行ったことがなく、知識もない人でもできるの?

-

A

生命保険・金融のプロ、ライフプランナーにおまかせください。確定拠出年金(個人型)を検討している方の中には、「資産運用ははじめて…」という方もいらっしゃるのではないでしょうか。

ソニー生命のライフプランナーは全員、厳格な採用基準をクリアした生命保険・金融のプロフェッショナルです。わからないことは丁寧にご説明いたします。どんなことでもご相談ください。 - Q手続が面倒で難しそうだけど、誰かに相談できるの?

-

A

面倒を感じる、多くの書類作成も徹底的にサポートいたします。加入する場合、本人確認書類や個人型年金加入申出書などの書類作成が必要です。

ここで面倒を感じる方も多いと思いますが、ソニー生命なら1つ1つ丁寧にご説明しながら徹底的にサポートいたしますので、ご安心ください。- 加入時に必要な書類

(第1号・第2号・第3号被保険者の場合) - 本人確認書類

- 個人型年金加入申出書

- 加入時に必要な書類

- Q確定拠出年金(個人型)以外のお金のことも相談したい場合は?

-

A

保険・金融サービスに関することはなんでもおたずねください。ソニー生命のライフプランナーは保険はもちろん、経済・金融・税務などに関する幅広い知識と豊富な経験を兼ね備えたプロです。

住宅ローンや相続対策など、確定拠出年金(個人型)にとどまらず、まるごとご相談いただけます。 - Qライフプランナーって具体的にどんなことをしてくれるの?

-

A

ライフイベントの洗い出しや収支シミュレーションもお手伝いします。加入時から60歳の受け取りまではもちろん、これからの人生に起こりうること、そのために備えておきたいことを洗いだし、あなたの人生の伴走者でありたいと考えています。

あなたと家族の夢や希望を実現するために将来にわたる毎年の収入と支出を対比しながら、生命保険・金融のプロが調整を重ね、ライフプランの完成度を高めていきます。

ご相談いただいた

お客さまの声をご紹介します

-

30代 女性

30代 女性漠然と貯金をしたり、保険に加入していたので、今後の子どもの教育資金や自分たちの老後のことが不安でした。しかし、 具体的なライフプランを作ってくださり将来のビジョンが見えて少し安心しました。

-

50代 男性

50代 男性定期的にご連絡いただいたり、何かわからないことを質問すると丁寧な回答をいただくことができます。

-

40代 女性

40代 女性生活状況や将来の見通しなどに合わせて必要な保険を提案してもらえました。また、途中でライフプランの変更があった場合も保険内容の見直しが必要か一緒に考えてくれました。

※当資料は、2024年12月現在の税制・税率に基づき作成しております。また税制・税率は将来変更されることがあります。なお、個別の取扱につきましては、お客さまご自身にて所轄の税務署または税理士にご確認ください。