無料で相談する

無料で相談する

いま選ばれているソニー生命の変額個人年金保険

変額個人年金保険(無告知型)22/無配当

一時払変額個人年金保険(無告知型)22/無配当

変額個人年金保険(無告知型)22/無配当

一時払変額個人年金保険(無告知型)22/無配当

ご契約数※1 50万件突破

あなたに合った運用方法を柔軟に選べる!

-

月3,000円から

はじめられる※2 -

まとまった資金を

運用することも可能

※1:変額個人年金保険(無告知型)22/無配当と一時払変額個人年金保険(無告知型)22/無配当における2022年10月~2024年1月までの契約件数から算出。

※2:平準払の場合

「変額個人年金保険(無告知型)22 / 無配当」および「一時払変額個人年金保険(無告知型)22 / 無配当」の運用リスクと諸費用について、必ずこちらからご確認ください。

運用リスクについて

この保険は国内外の株式・債券等で運用しており、運用実績が年金額や積立金額などの増減につながるため、株価や債券価格の下落、為替の影響により、年金の合計金額、死亡給付金額、災害死亡給付金額、解約返戻金額が払込金額の合計金額を下まわることがあり、損失が生ずるおそれがあります。

諸費用について

この保険にかかる費用は、「運用関係費用」と「保険関係費用」の合計額になります。「運用関係費用」については、特別勘定の運用に必要な費用を控除します。また、運用を投資信託にて行う場合は、投資信託で運用されている資産から信託報酬などが控除されます。なお、各特別勘定にて投資する投資信託の信託報酬等は特別勘定ごとに異なり、年率0.0638%~0.858%以内(税込)となります。

「保険関係費用」については、保険契約の締結・維持および保障などに必要な費用を、以下のとおり保険料や積立金から控除します。

- 保険契約の締結に要する費用:

- 保険料に3.0%を乗じた額を特別勘定に繰り入れる際、保険料から控除します。(一時払変額個人年金保険(無告知型)22の場合、当費用の負担はありません。)

- 保険契約の維持などに要する費用※3:

- 積立金額に年率1.2%(1.2%/365日)を乗じた額を、毎日、積立金から控除します。

- 災害死亡保障に要する費用:

- 積立金額に年率0.003%(0.003%/365日)を乗じた額を年金支払開始日の前日まで、毎日、積立金から控除します。

上記費用の他、「解約、積立金額の減額時にかかる費用」「5年ごと利差配当付年金支払特約による年金支払期間中にかかる費用」等があります。費用について詳しくは、「商品パンフレット」、「ご契約のしおり・約款」をご確認ください。

※3:保険契約の締結に必要な費用の一部を含みます。

発売以降、多くのお客さまから 選ばれ続けています

- ご契約数

- 50万件※4

突破 - 保有契約高

- 3兆円突破

(2024年1月末)

※4:変額個人年金保険(無告知型)22/無配当と一時払変額個人年金保険(無告知型)22/無配当における2022年10月~2024年1月までの契約件数から算出。

※5:変額個人年金保険(無告知型)22および一時払変額個人年金保険(無告知型)22における保有契約高は、年金開始前契約の年金支払時における年金支払原資です。基準日時点の積立金額に年金支払開始時までに払い込むと見込まれる保険料総額を加算した金額として計算しております。基準日現在、年金支払開始後契約はございません。

SOVANIが

選ばれている理由

-

POINT01 月額3,000円から

加入できる

少額から始めて段階的に保険料を増やしたり※6、まとまった資金ができたときに積立金額を増額したり※7、柔軟に調整することができます。

※6:平準払の場合

※7:積立金の増額の手続きは所定の要件を満たした場合にご利用いただけます

-

POINT02 資産状況に合わせて

払込方法を選べる!

決まった金額を積み立てる「平準払」と、まとまった金額を一度に払い込む「一時払」から選択できます。

この保険には、最低保証がありません。運用実績によっては、年金の合計金額・死亡給付金額・災害死亡給付金額・解約返戻金額が、払込金額の合計を下まわる場合があり、損失が生じるおそれがあります。

3つの契約例から見る!

運用シミュレーション

のご紹介

運用シミュレーションの前提条件

・下記運用シミュレーショングラフおよび評価額は、各モデル・ポートフォリオにて2022年11月1日に運用を開始したと仮定した場合の、特別勘定の推移のシミュレーショングラフとなります。

・下記運用シミュレーショングラフは、「運用関係費用」および「保険関係費用」のうち「保険契約の維持などに要する費用(積立金額に年率1.2%(1.2%/365日)を乗じた額)」を控除した特別勘定推移となりますが、「保険関係費用」のうち「保険契約の締結に要する費用(保険料に3.0%を乗じた額)」「災害死亡保障に要する費用(積立金額に年率0.003%(0.003%/365日)を乗じた額」については、控除前の数値となります。そのため、積立金の運用実績とは異なります。ご注意ください。

・この保険にかかる費用は、「運用関係費用」と「保険関係費用」の合計額になります。

また、所定の期間内に解約した場合は、解約控除費用がかかります。なお、一時払契約の場合は所定の期間内に積立金減額をした場合にも解約控除が発生する場合もございます。「運用関係費用」については、特別勘定の運用に必要な費用を控除します。詳しくは下記の運用リスクと諸費用についてをご確認ください。

・変額個人年金保険(無告知型)22の場合、保険料の全額が特別勘定で運用されるわけではありません。

・繰入比率の変更、および積立金の移動は行っていない前提でのシミュレーションとなります。

・特別勘定の指数の動きに関する詳細は「SOVANIの特別勘定の現況」をご確認ください。

・下記運用シミュレーションは3か月に1回の更新を予定しております。

リスク許容度診断について

・お客さまの資産運用に対する考え方をお伺いし、リスク許容度(3種)をご案内しています。なお、法人のお客さまについてはリスク許容度診断を実施しておりません。

・モデル・ポートフォリオはソニー生命からのご提案のひとつに過ぎず、特別勘定の選択はお客さま個々のご事情に合わせて、最終的にはご自身の判断でご決定いただくようお願いいたします。

SOVANIの特別勘定が

どのように変化したか

をお見せします

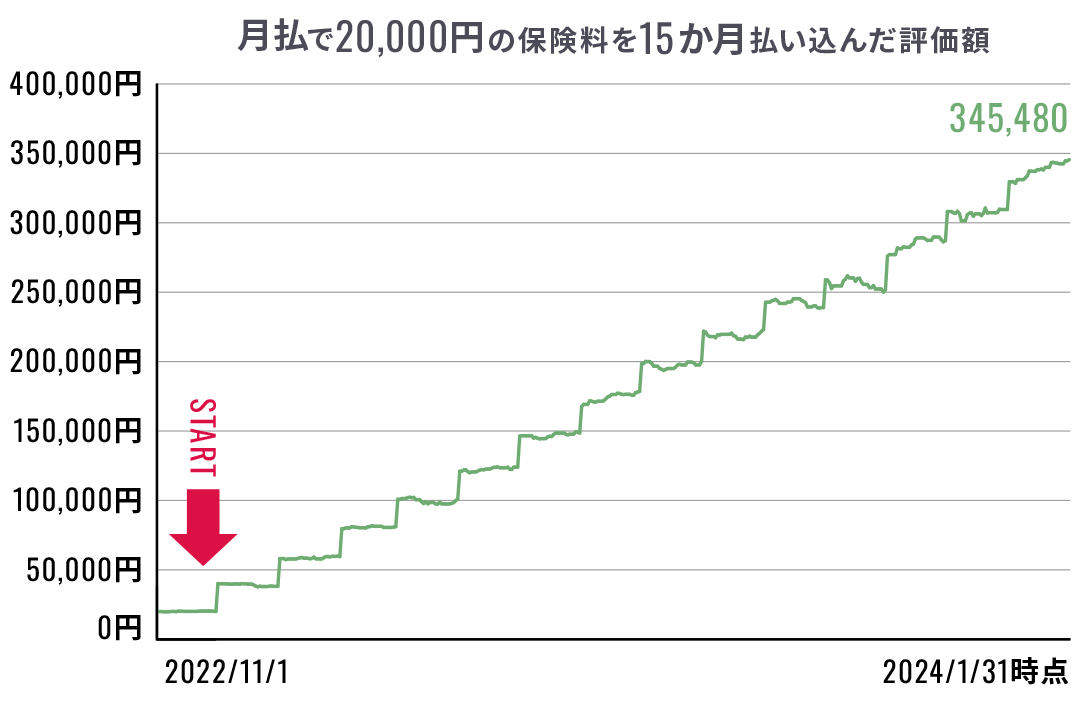

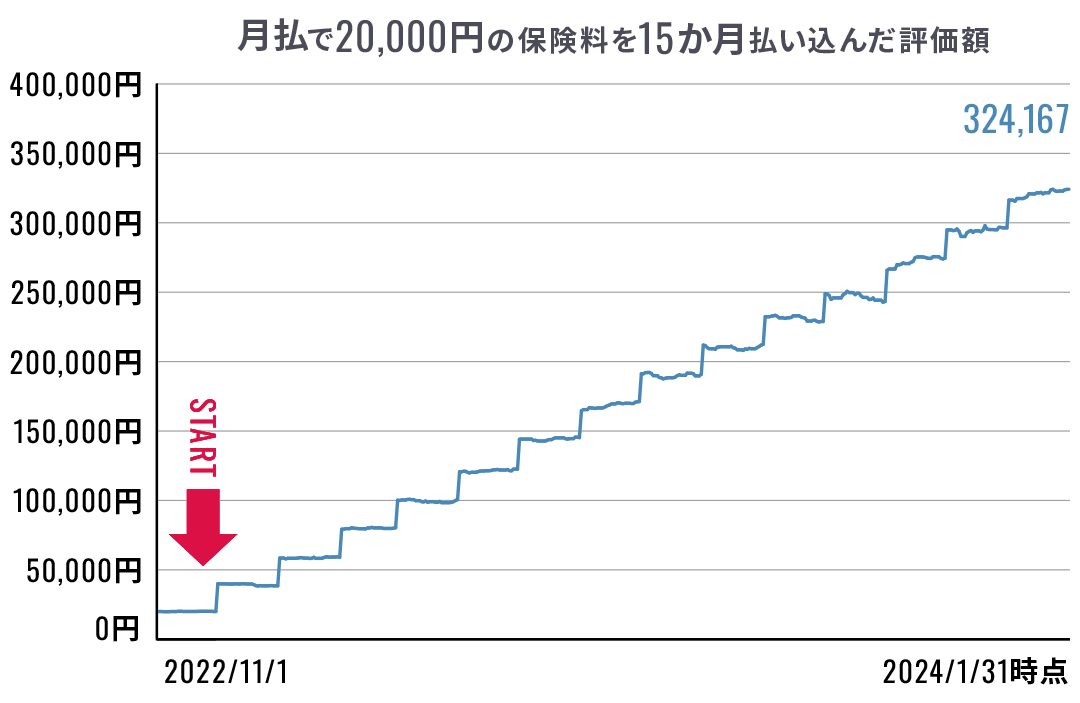

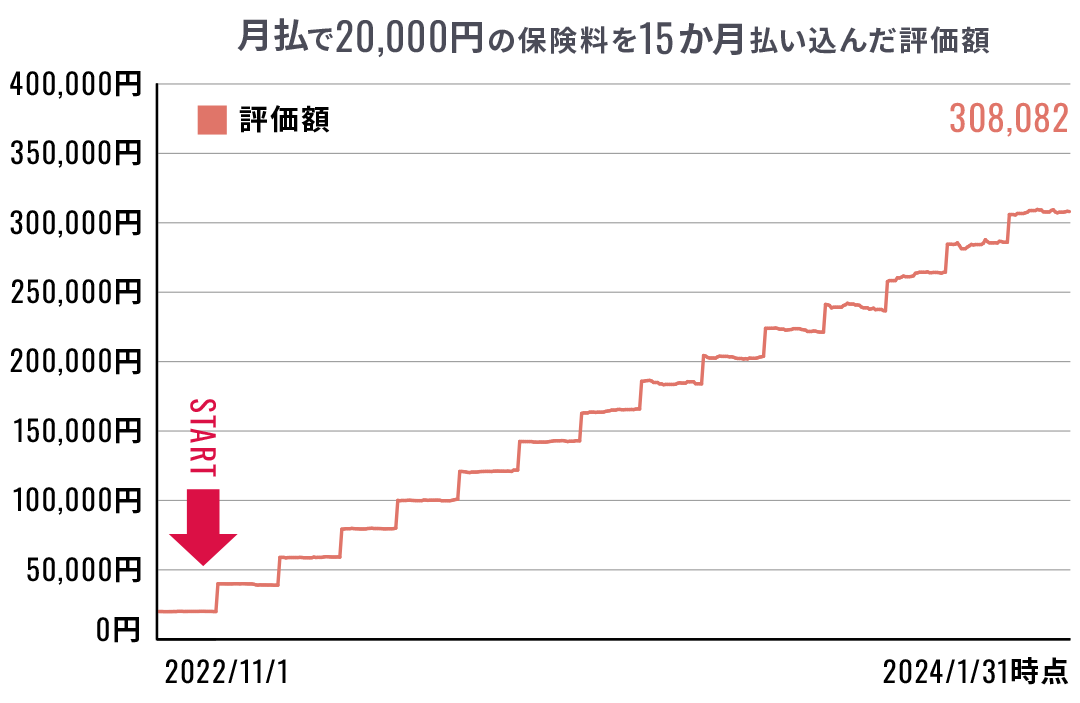

運用シミュレーション期間

2022年11月に運用開始し、2024年1月末時点までの15か月間

-

国内外の株式を多く組み入れた

積極型ポートフォリオ

受け入れ、

積極的に資産を増やしたい。と考えているAさん35歳の場合…

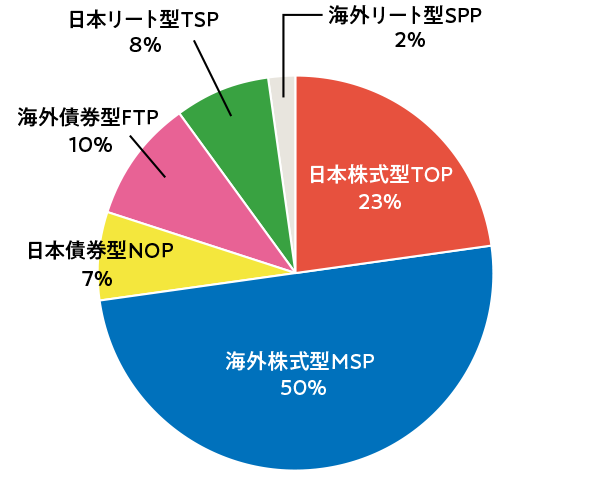

Aさんが選択した

モデル・ポートフォリオ 積極型

ご契約例:月払 被保険者:35歳

年金支払期間:10年 年金支払開始年齢:65歳

保険料払込期間:65歳まで

個別月払保険料:20,000円

- <特別勘定比率>

- 日本株式型TOP23%

- 海外株式型MSP50%

- 日本債券型NOP7%

- 海外債券型FTP10%

- 日本リート型TSP8%

- 海外リート型SPP2%

-

国内外の株式・債券をバランスよく組み入れた

バランス型ポートフォリオ

受け入れつつ、

バランスをとって

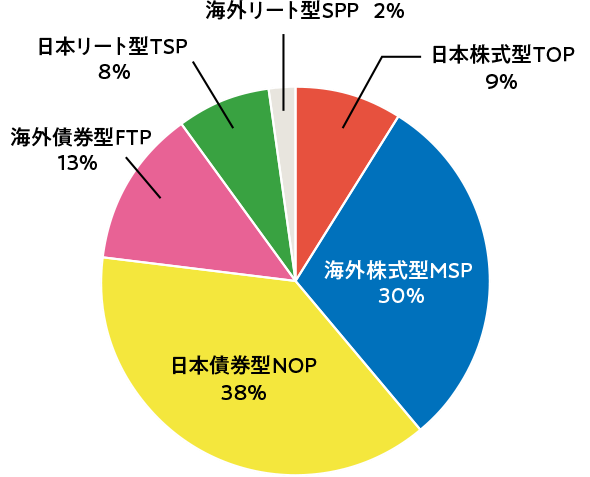

資産の増加を目指したい。と考えているBさん35歳の場合…

Bさんが選択した

モデル・ポートフォリオ バランス型

ご契約例:月払 被保険者:35歳

年金支払期間:10年 年金支払開始年齢:65歳

保険料払込期間:65歳まで

個別月払保険料:20,000円

- <特別勘定比率>

- 日本株式型TOP9%

- 海外株式型MSP30%

- 日本債券型NOP38%

- 海外債券型FTP13%

- 日本リート型TSP8%

- 海外リート型SPP2%

-

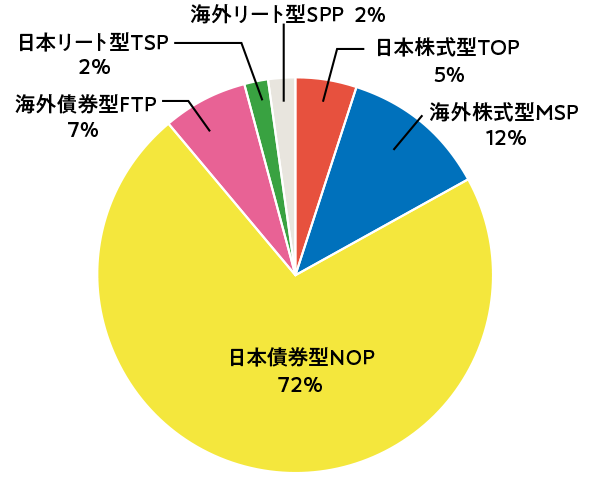

国内債券をメインに様々な資産を組み入れた

安定型ポートフォリオ

なるべく取らず、

安定的に

資産を運用したい。と考えているCさん35歳の場合…

Cさんが選択した

モデル・ポートフォリオ 安定型

ご契約例:月払 被保険者:35歳

年金支払期間:10年 年金支払開始年齢:65歳

保険料払込期間:65歳まで

個別月払保険料:20,000円

- <特別勘定比率>

- 日本株式型TOP5%

- 海外株式型MSP12%

- 日本債券型NOP72%

- 海外債券型FTP7%

- 日本リート型TSP2%

- 海外リート型SPP2%

ご注意事項

- 上記グラフは、あくまで運用シミュレーションであり、将来の成果を保証するものではありません。

- 変額個人年金保険(無告知型)22・一時払変額個人年金保険(無告知型)22の年金額、死亡給付金額、災害死亡給付金額、解約返戻金額は、特別勘定の運用実績により変動(増減)するため、ご選択される特別勘定によっては払込金額を下まわることがあり、損失が生じる場合があります。将来の運用実績の上限・下限(最低保証)を示すものではありません。

モデル・ポートフォリオについて

・モデル・ポートフォリオは、過去10年間(2013年2月~2023年1月)の特別勘定の運用実績をもとにクォンツ・リサーチ株式会社が作成しておりますが、その結果の確実性を保証するものではありません。なお、作成にあたっては、特定の特別勘定に偏らず、できるだけ多くの種類の特別勘定を組み入れることを考慮しております。

・モデル・ポートフォリオは、経済・金融情勢などの動向を勘案して、ソニー生命およびクォンツ・リサーチ株式会社の判断により、将来変更することがありますので、あらかじめご了承ください。

・変額個人年金保険(無告知型)22・一時払変額個人年金保険(無告知型)22の特別勘定は2022年10月開設のため、特別勘定値は2022年11月より登録・表示されます。

ポートフォリオは、資産の運用成果とそのリスクはすべてご契約者に帰属するという自己責任原則を十分理解したうえで、最終的にはご契約者の判断で決定していただくことになります。

・お客さまのリスク許容度によってはお選びいただけない特別勘定やモデル・ポートフォリオがございます。

ソニー生命の変額個人年金保険

(そばに)とは

SOVANI(そばに)は運用の成果に応じて、年金額が増減する年金商品です。払込方法も多彩で、資金の一括運用も可能。

人生の岐路や突発的な出来事にも備えながら、将来への計画的な準備を一緒に始めましょう。

SOVANIのポイント

- 運用成果に応じて年金額が変動

- 月3,000円~で始められる

- まとまった資金でも運用できる

- 払込方法・受取方法が多彩

-

まずは

老後の生活への備えをシミュレーションしましょう!

-

とはいえ…

将来いつまでにいくら必要か?を見定めて、自分で計画を立てるのは大変…。

-

たとえば…

お望みの生活スタイルによって、生涯で必要な資金は人それぞれ違います。

ゆとりある老後を迎えるための

で

老後資金の準備を

で

老後資金の準備を

始めませんか?

FEATURE SOVANIの特徴

-

FEATURE01 告知や医師の診査なしで申込可能。

月額3,000円からスタートできます。少額から始めてみてから保険料を段階的に増やしたり※8、まとまった資金ができたときに積立金額を増額したり※9、状況に応じたスタイルを選べます。

※8:平準払の場合

※9:積立金の増額の手続きは所定の要件を満たした場合にご利用いただけます

-

FEATURE02 家計の変化にも柔軟に対応!

無理なく安心して継続できます。家計が厳しいときも解約せず、一定期間、保険料の払込停止※10が可能です。積立金額を減額し、それを必要な資金にまわすこともできます※11。

※10:保険料払込の停止は、保険料の払込年数が7年以上経過している場合にお取り扱いができます。

※11:積立金額の減額のお手続は、所定の要件を満たした場合にご利用いただけます。

-

FEATURE03 ライフプランナーが

特別勘定の特徴をご説明いたします。ソニー生命が厳選した16種類の特別勘定から、最大8種類を選んで運用できます。お客さまの投資スタイル・経験などに応じて、ポートフォリオを組むことが可能です。

さらに

SOVANIのここがすごい!

SOVANIには、オートリバランスの機能があります。積立金の変動により崩れた資産配分を定期的に元に戻すことができる「オートリバランス機能」により、リスクを想定の範囲内に抑えることができます。

この保険には、最低保証がありません。運用実績によっては、年金の合計金額・死亡給付金額・災害死亡給付金額・解約返戻金額が、払込金額の合計を下まわる場合があり、損失が生じるおそれがあります。

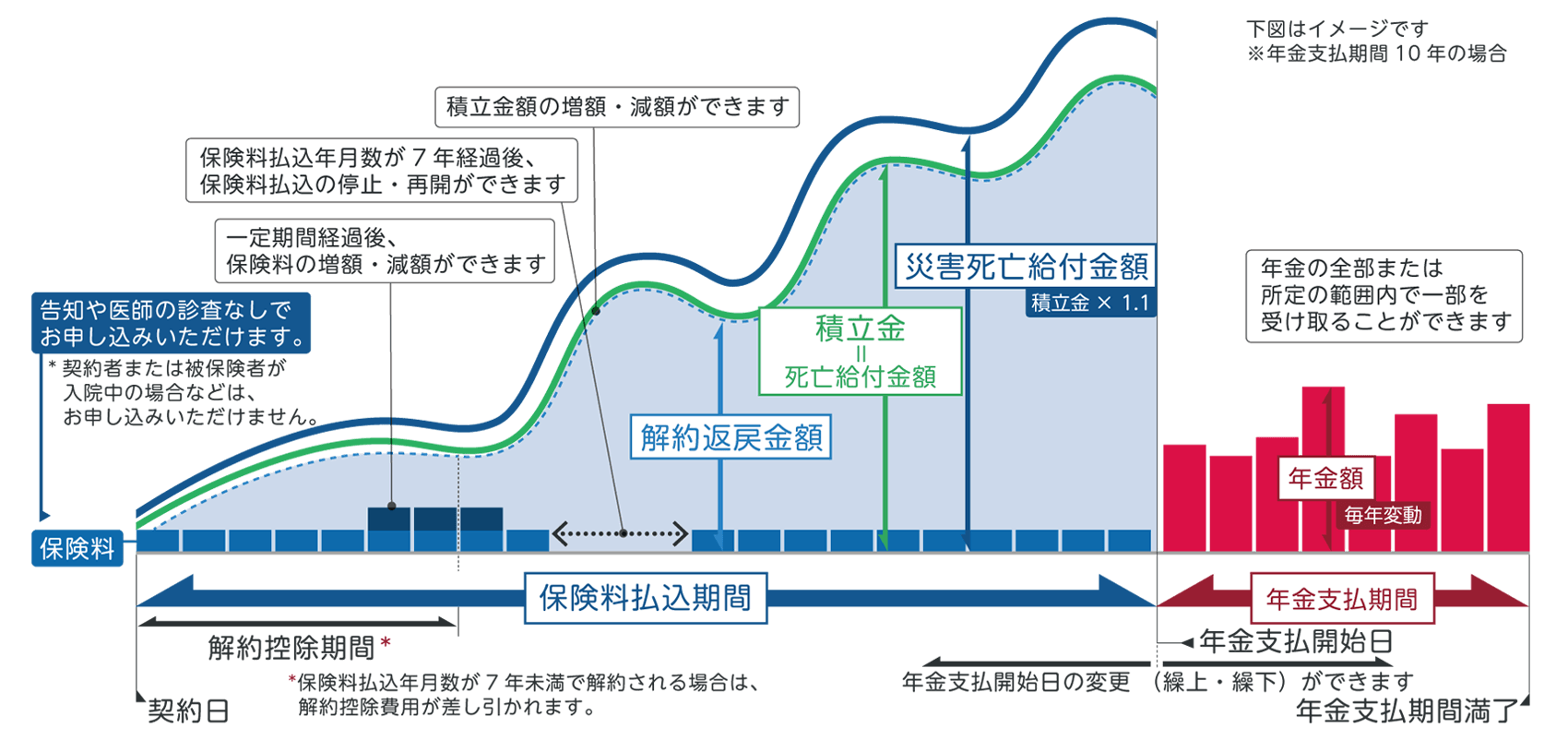

SYSTEM SOVANIの仕組

運用方法と運用先を

決めてスタート!

-

POINT01 あなたの資産状況に合った払込方法を選択

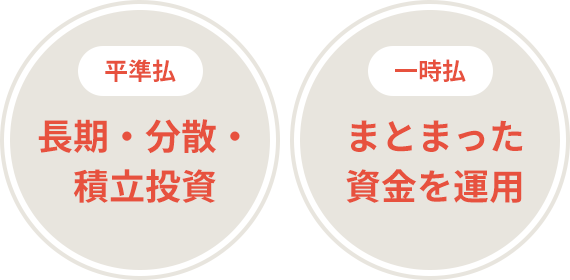

ソニー生命では、平準払 と 一時払 の2つの払込方法からお選びいただけます。

積立×運用平準払

平準払とは

払込期間中に一定額を払い込み、資金を長期で分散させる払込方法

こんな方におすすめ

-

少額からコツコツと

始めたい -

リスクはできる限り

分散したい

変額個人年金保険(無告知型)22/無配当

- 仕組図

-

保険料の払込方法が平準払の商品です。

年払・半年払・月払からお選びいただけます。

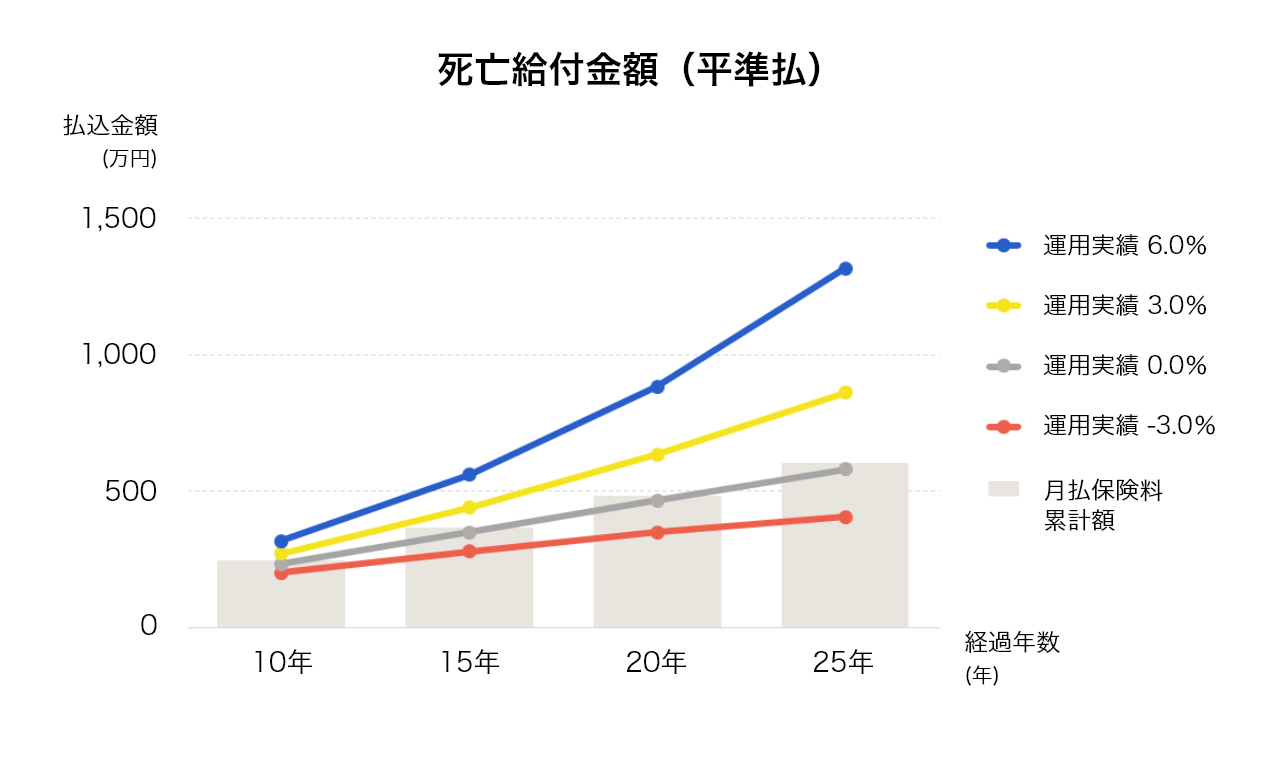

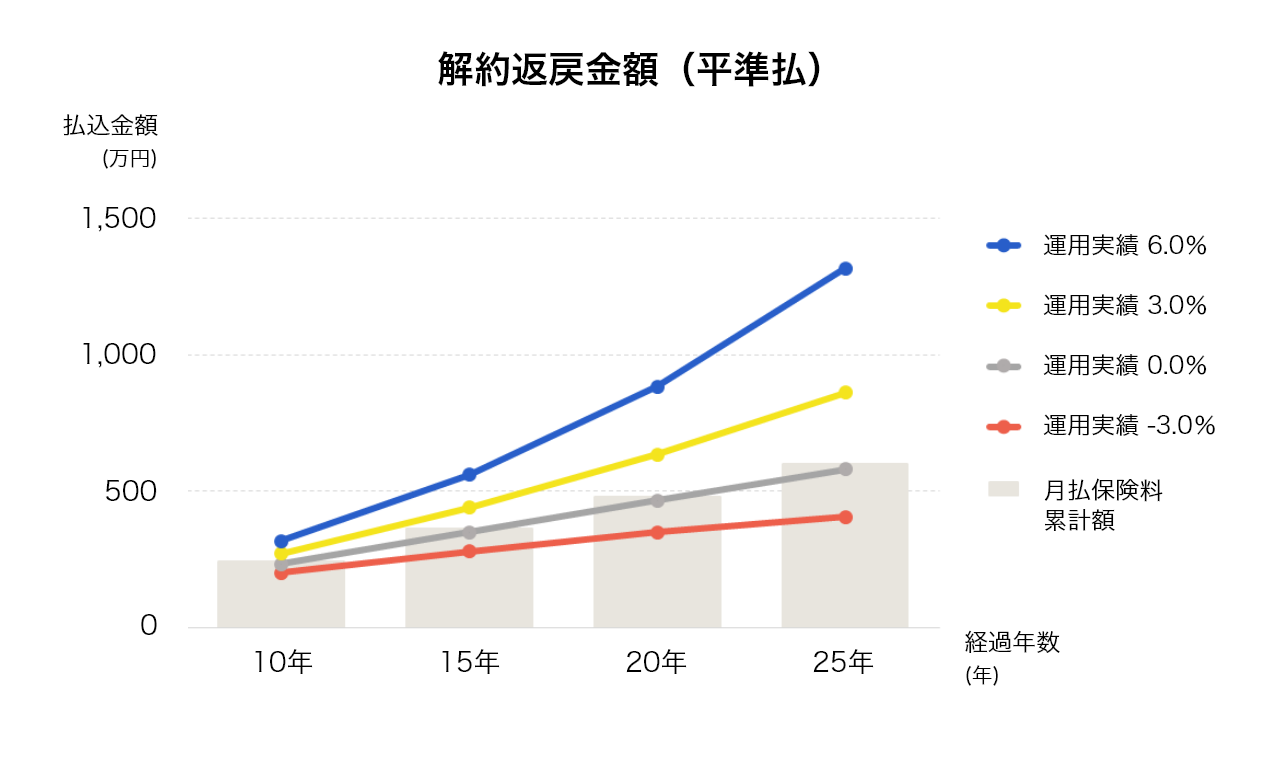

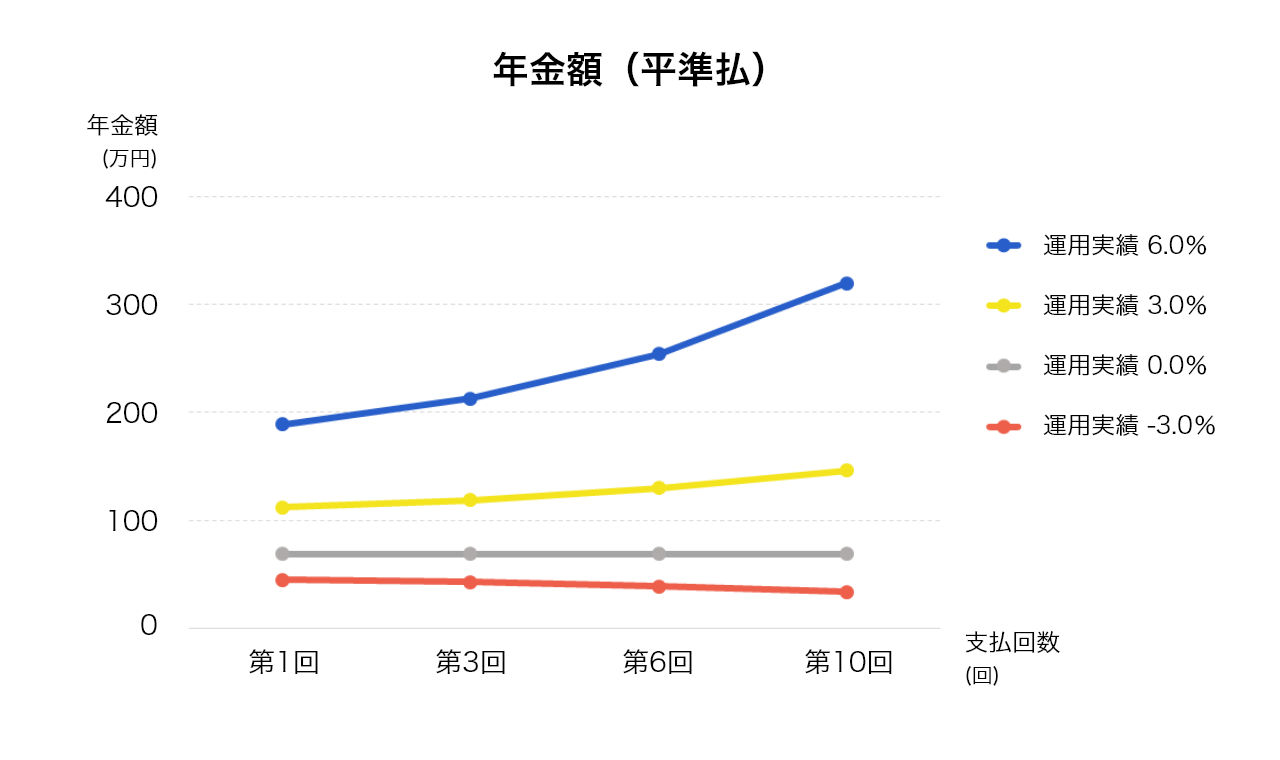

- ご契約の例(月払の場合)

-

たとえば 35歳Kさんの場合の契約例をご紹介!

35歳Kさん

-

年金は10年間で受給したい

-

年金受給開始は65歳がいい

-

保険料払込期間は65歳までにしたい

-

月々払い込む保険料は2万円を想定

- ご契約例

-

- 被保険者:35歳 /

- 年金支払期間:10年 /

- 年金支払開始年齢:65歳 /

- 保険料払込期間:65歳まで /

- 個別扱月払保険料:20,000円

例示の運用実績について

- 上記のグラフは例示の運用実績がそのまま推移し、保険料払込の停止・再開や保険料の増額・減額、積立金額の増額・減額を行わなかったと仮定して計算したものです(確定数値ではありません)。

- 実際には、年金額・死亡給付金額・災害死亡給付金額・解約返戻金額は特別勘定の運用実績に応じて変動(増減)します。

- 運用実績および年金額について、男性・女性による違いはありません。

- 保険料から保険契約の締結に要する運用を控除して特別勘定に繰り入れます。

- 例示の運用実績(−3.0%、0.0%、3.0%、6.0%)は、運用関係費用および保険関係費用(災害死亡保障に要する費用を除く)を控除後の数値を表示しています。

- −3.0%、0.0%、3.0%、6.0%は下限または上限を示すものではありません。例示の運用実績を下まわる、もしくは上まわる場合もあります。

-

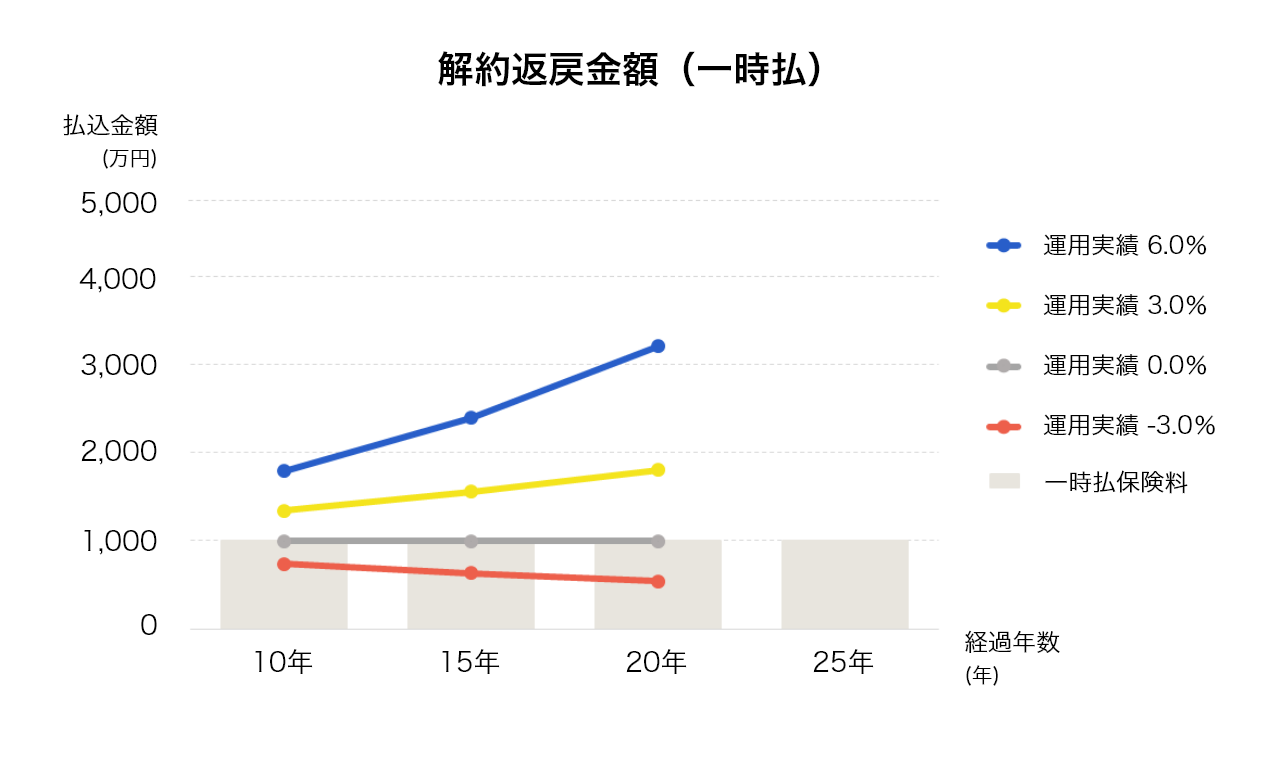

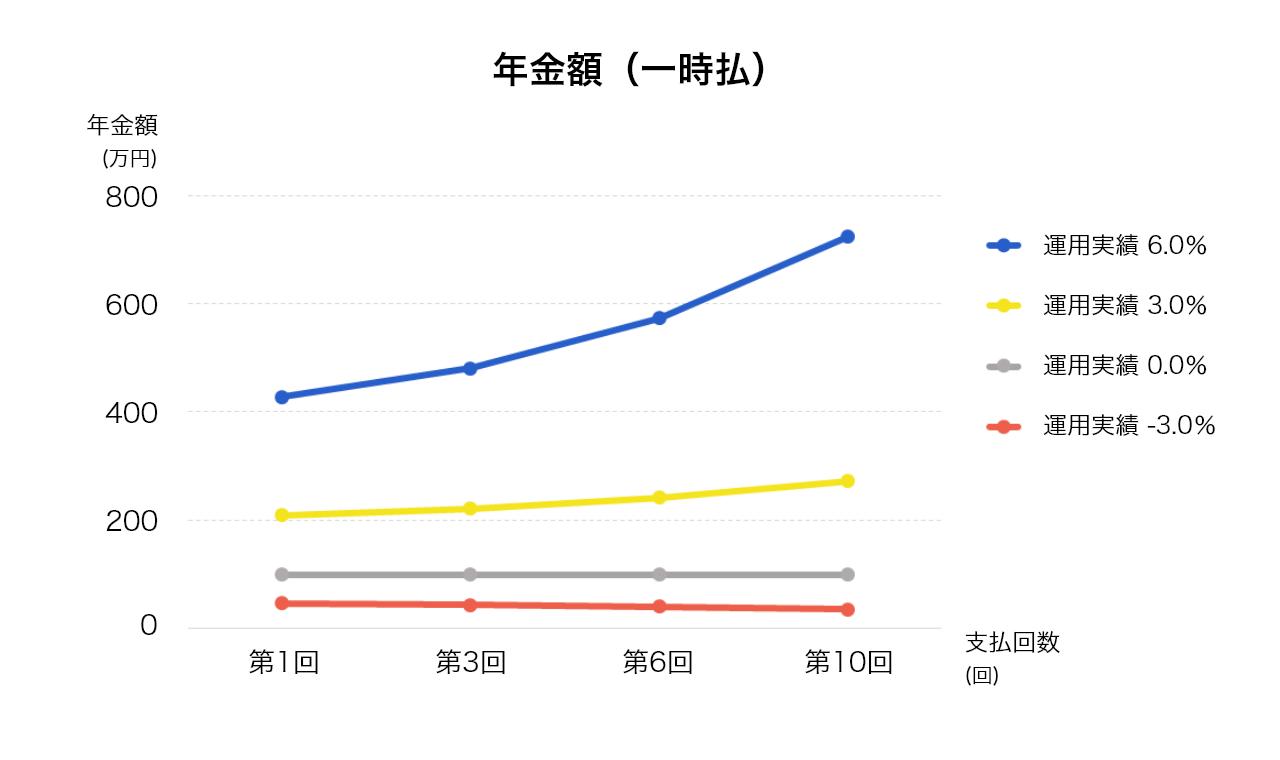

まとまった資金を運用一時払

一時払とは

まとまった資金を払い込む方法

こんな方におすすめ

-

まとまった資金で

始めたい

一時払 変額個人年金保険(無告知型)22/無配当

- 仕組図

-

保険料の払込方法が一時払の商品です。

- ご契約の例(一時払の場合)

-

たとえば 40歳Eさんの場合の契約例をご紹介!

40歳Eさん

-

年金は10年間で受給したい

-

年金受給開始は65歳がいい

-

貯蓄の1,000万円を保険料として一括で払い込みたい

- ご契約例

-

- 被保険者:40歳 /

- 年金支払期間:10年 /

- 年金支払開始年齢:65歳 /

- 一時払保険料:10,000,000円

例示の運用実績について

- 上記のグラフは例示の運用実績がそのまま推移し、積立金額の増額・減額を行わなかったと仮定して計算したものです(確定数値ではありません)。

- 実際には、年金額・死亡給付金額・災害死亡給付金額・解約返戻金額は特別勘定の運用実績に応じて変動(増減)します。

- 運用実績および年金額について、男性・女性による違いはありません。

- 例示の運用実績(−3.0%、0.0%、3.0%、6.0%)は、運用関係費用および保険関係費用(災害死亡保障に要する費用を除く)を控除後の数値を表示しています。

- −3.0%、0.0%、3.0%、6.0%は下限または上限を示すものではありません。例示の運用実績を下まわる、もしくは上まわる場合もあります。

-

-

-

POINT02 16種類の豊富なラインナップから

特別勘定を選択ソニー生命では、16種類の特別勘定をご用意。

豊富なラインナップから、ご自身の投資タイプに合った特別勘定を選択可能です。運用方針タイプ 特別勘定 バランス型 - バランス型20

- バランス型40

- バランス型60

- バランス型80

パッシブ型 - 日本株式型TOP

- 海外株式型MSP

- 日本債券型NOP

- 海外債券型FTP

- 日本リート型TSP

- 海外リート型SPP

アクティブ型 - 日本株式型JV

- 日本株式型JG

- 世界株式型GQ

- 世界株式型GI

- 世界債券型GQ

マネー型 - マネー型

選び方がわからない方もご安心ください。

ライフプランナーが、各運用対象のリスクや運用方針等の解説をいたします。- 特別勘定とは?

- 変額個人年金保険(無告知型)22および一時払変額個人年金保険(無告知型)22にかかる資産を他の保険種類の資産と区別し、独立して管理・運用を行う勘定のことです。

LIFEPLANNER

ライフプランナー

について

保険・金融のプロが無料でサポート

ライフプランナーが

着実な資産形成を

バックアップ!

長期資産形成に必要な知識を身につけ、運用先を選び、戦略的なリバランスを一人で続けるのは大変です。ソニー生命では、専門知識を豊富に備えたライフプランナーが、加入時・運用中・受取時を通して、あなたをフォローします。

※12:ソニー生命 契約者対象調査において総合満足度「満足」「やや満足」と回答した人の割合(2021年3月実施)

-

加入時 「いつまで」に「いくら」必要? 根拠に基づく運用設計で

未来のゴールへ!

将来必要な資金から逆算した運用設計で、着実に目標資金を目指します。

GLiP※13で今後の支出、年金・退職金などの収入を見える化して「資産形成したのに、老後のお金が足りない」という事態を防ぎます。※13:GLiP/ソニー生命のライフプランシミュレーションツール。将来の収支、資産、潜むリスク等をわかりやすく可視化できます。

-

運用中 ライフプランの変化にも対応 万全の二人三脚でサポート!

市場動向が激しいとき、それに一喜一憂してしまい、非合理な運用に陥りがちです。定期的な相談や情報提供はもちろん、あなたのライフプランに必要な積立金のご案内、ゴールから逆算した運用の考え方をお教えします。

-

受取時 将来のそのときに困らない! 年金の受け取り方まで

しっかりとフォローします!

運用した資産は、年金としても、一括でも受け取れます。年金の支払開始時期を1年単位で早めたり遅らせたりすることも可能です※14。ご不明な点は、ライフプランナーが説明とアドバイスを行います。

※14:年金支払開始日変更後の年金支払開始日における被保険者の年齢が、50~95歳の場合。2031年頃より取扱開始予定です。

※13:GLiP/ソニー生命のライフプランシミュレーションツール。将来の収支、資産、潜むリスク等をわかりやすく可視化できます。

※14:年金支払開始日変更後の年金支払開始日における被保険者の年齢が、50~95歳の場合。2031年頃より取扱開始予定です。

お客さまの声

-

おすすめポイント ライフプランナーの

知識と提案力 40代男性 T.Mさま

40代男性 T.Mさま資産運用の知識を駆使して、商品を提案してくれます。

担当の方は、資産運用についていろいろ知っていて、自分に合った商品を提案してくれるのがイイですね。度重なる相談や質問にも何度も答えてくれて、信頼しています。今後も良い商品があれば教えてほしいですね。とても満足しています。

-

おすすめポイント 初めての人でも理解、

納得できる安心感 40代男性 E.Sさま

40代男性 E.Sさままったくの初心者の私たち夫婦が、将来に必要なことを理解しました。

担当者に出逢えて、私も妻も「本当によかった!」と喜んでいます。お金や経済について一から教えていただきました。おかげで、どうしてお金を貯める必要があるのか、今の家計の状況はどうかをはっきり理解することができ、将来が広がりました。

-

おすすめポイント 何でも相談できる、

寄り添うスタンス 30代女性 A.Sさま

30代女性 A.Sさま保険のことだけではない、サポート力。初心者でも、安心して運用できます。

ボーナスがない状態で子どもに関する費用をどう貯めれば良いかを相談し、変額個人年金保険を教えてもらいました。その後も、色々な価値あるアドバイスをいただきました。これからも担当者さんを信頼し、おつき合いをさせてもらいます。

FLOW

無料 & 簡単3ステップ!

無料コンサルティング

の流れ

-

01 ご相談予約

下記フォームからお申し込みください。近日中に担当者よりご連絡いたします。

-

02 ご相談

-

ご要望のヒアリング

無料で繰り返し

何度でも相談OK! -

必要資金のシミュレーション

※ご要望に応じて

-

ご提案・お見積り

-

-

03 アフターフォロー

状況に応じた運用方針の変更など、マイナスになるリスクを極力減らすためのバックアップを行います。

よくあるご質問

- Qどんな方が、変額個人年金保険の加入を決めているのですか?

-

A

多くの方が、「初めての資産運用の方法」として選んでいらっしゃいます。実際に、ライフプランナーのサポートを受けながら長期で積立ができます。また、iDeCoやNISAなどですでに資産運用をされている場合でも、変額個人年金保険に加入し、組み合わせて老後の資産を増やしている方も多くいらっしゃいます。

- Q変額個人年金保険は、どんな運用リスクがありますか?

-

A

運用実績によって受け取る年金額、死亡給付金額、災害死亡給付金額および解約返戻金額が変動するため、運用状況によっては受け取る年金額、死亡給付金額、災害死亡給付金額および解約返戻金額が払い込んだ保険料の合計額を下まわる可能性もあります。

- Q保険でなく、資産運用のことや家計のことについても、相談・質問していいのですか?

-

A

もちろんです。ご相談いただいたからといって、ご契約いただく必要はございません。

「iDeCoやNISAとの違い」や「世の中にはどのような資産運用方法があるのか」、「ご自身にあった資産形成方法が何か」なども、無料でご相談いただけます。 - Q初めての資産運用で不安です。ライフプランナーがサポートしてくれますか?

-

A

はい。専門の教育カリキュラムを修了した、保険・金融のプロであるライフプランナーがサポートします。どんな運用対象があるのか等も、丁寧にご説明いたします。

- Q自分で運用成果を見ながら、柔軟に資産運用をしていきたいです。可能でしょうか?

-

A

はい、可能です。専用のアプリを見ながら、いつでも運用状況を確認できます。所定の要件を満たした場合、積立金額の増額、減額なども可能で、スマホで簡単・迅速に手続できます。

ご注意事項

-

「変額個人年金保険(無告知型)22/無配当」および「一時払変額個人年金保険(無告知型)22/無配当」は生命保険です。預金とは異なり元本割れすることがあります。

-

上記は2024年3月現在の保険料および当社の取扱に基づき作成しております。

-

商品の概要を説明しています。詳しくは商品パンフレットをご覧ください。

ご契約の際には、「ご契約のしおり・約款」「契約概要」「注意喚起情報」「特別勘定のしおり」を必ずご覧ください。

-

この保険は、変額保険販売資格を持った担当者がお取り扱いします。

-

「変額個人年金保険(無告知型)22/無配当」および「一時払変額個人年金保険(無告知型)22/無配当」は最低保障のない保険契約であることから、その特別勘定は「運用実績連動型保険契約の特定特別勘定」に該当するため、生命保険契約者保護機構による補償の対象外となります。ただし、経営破綻時の更生手続において責任準備金を削減しない取扱いが可能となっております(実際の削減の有無については個別の更生手続の中で確定することになります)。

-

「変額個人年金保険(無告知型)22 / 無配当」および「一時払変額個人年金保険(無告知型)22 / 無配当」のご検討にあたっては、以下もご参考にご利用ください。

┗お客さまの資産運用に対する考え方をお伺いし、リスク許容度をご案内しています。

┗資産形成のための運用スタンスを自由に調整して、最適なポートフォリオを構築することができます。また、過去や将来のパフォーマンス分析など各種シミュレーションを行えます。

運用リスクについて

この保険は特別勘定で運用しているため、運用リスクがあります。

※変額個人年金保険は生命保険です。預金とは異なり、元本割れすることがあります。

※変額個人年金保険は、準用する金融商品取引法の対象となる保険商品です。

商品の詳細につきましては商品パンフレット(PDF) をご覧ください。

◆この保険は国内外の株式・債券等に投資する投資信託等を通じて運用しており、株価や債券価格の下落、為替の変動等により、年金の合計金額、死亡給付金額、災害死亡給付金額、解約返戻金額が、払込金額の合計を下まわる場合があり、損失が生じるおそれ(運用リスク)があります。

※年金の合計金額、死亡給付金額、災害死亡給付金額、解約返戻金額のいずれにも最低保証はありません。

◆この保険にかかる運用リスクは、保険契約者および受取人に帰属します。

◆各特別勘定への資産の繰入比率を変更した場合や積立金を移転した場合、選択された特別勘定の種類によっては運用リスクが変わることがあります。

諸費用について

この保険にかかる費用は、「運用関係費用」と「保険関係費用」の合計額になります。「運用関係費用」については、特別勘定の運用に必要な費用を控除します。また、運用を投資信託にて行う場合は、投資信託で運用されている資産から信託報酬などが控除されます。なお、各特別勘定にて投資する投資信託の信託報酬等は特別勘定ごとに異なり、年率0.0638%~0.858%以内(税込)となります。

「保険関係費用」については、保険契約の締結・維持および保障などに必要な費用を、以下のとおり保険料や積立金から控除します。

- 保険契約の締結に要する費用:

- 保険料に3.0%を乗じた額を特別勘定に繰り入れる際、保険料から控除します。(一時払変額個人年金保険(無告知型)22の場合、当費用の負担はありません。)

- 保険契約の維持などに要する費用※15:

- 積立金額に年率1.2%(1.2%/365日)を乗じた額を毎日、積立金から控除します。

- 災害死亡保障に要する費用:

- 積立金額に年率0.003%(0.003%/365日)を乗じた額を年金支払開始日の前日まで、毎日、積立金から控除します。

上記費用の他、「解約、積立金額の減額時にかかる費用」「5年ごと利差配当付年金支払特約による年金支払期間中にかかる費用」等があります。

費用について詳しくは、「商品パンフレット」、「ご契約のしおり・約款」をご確認ください。

※15:保険契約の締結に必要な費用の一部を含みます。

SL-23-7271-0576