無料で相談する

無料で相談する

資産形成がはじめての方へ

「長期×分散×積立」で

資産形成がはじめての方へ

「長期×分散×積立」で

資産形成の

スタートラインへ!

資産形成を考えているけど…

「よくわからない」

と思っていませんか?

人生100年時代、健康寿命も大切ですが…

あなたの「資産寿命」を

考えてみましょう

健康寿命が延びるにつれて、必要な老後資金も増えることが予想されます。老後の生活を豊かに過ごすために、事前に必要な資金を計算し、目標に向けて資産を備えることが大切です。

資産形成が必要な理由

結婚や子どもの進学、住宅購入などのライフイベントにかかるお金のほかに想定外のリスクへの備えも必要です。例えば、私たちを取り巻く環境には、資産形成が必要な理由がいくつも隠れています。理由をいくつか抜粋し、ご説明いたします。

-

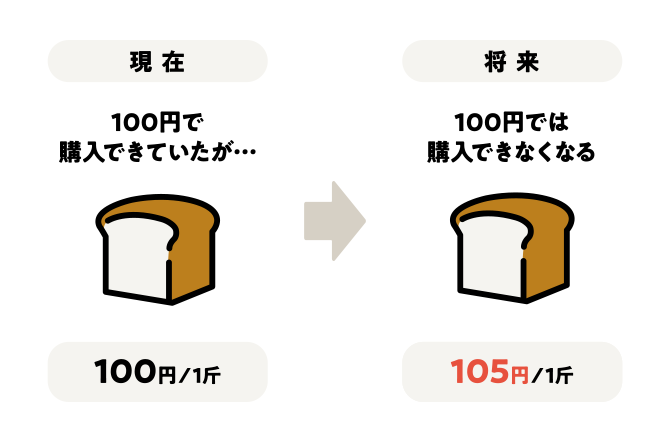

REASON01 インフレによる物価変動のリスク

モノの値段が上がれば、金融資産の価値は目減りしてしまいます。「今」は大丈夫でも、お金の価値が下がるインフレが続く限り、お金を増やすことが必要になってくるのです。

-

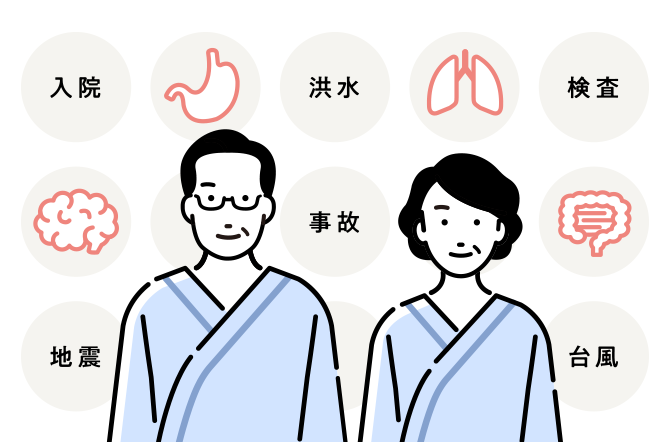

REASON02 病気や災害のリスク

日本は、世界でもトップクラスの長寿大国。それに災害大国でもあります。老後の医療費や万が一のことを考慮し、保険への加入や資産の分散まで視野に入れておくと安心です。

貯蓄するだけではなく、

将来に備えて、

かしこく

資産形成する

必要があります!

まず最初に押さえるべき

リスクを減らすための基本!

資産形成のポイント

金融商品によってリスクとリターンはさまざまですが、リスクを抑えるための基本である「長期×分散×積立」のポイントを押さえて運用することで、リスクを減らすことは可能です。

-

POINT01 長期で運用する

短期間で金融商品をみると一時的な要因により、大きく価額が変動することがありますが、長期間保有することで、変動リスクは小さくなる傾向があります。

-

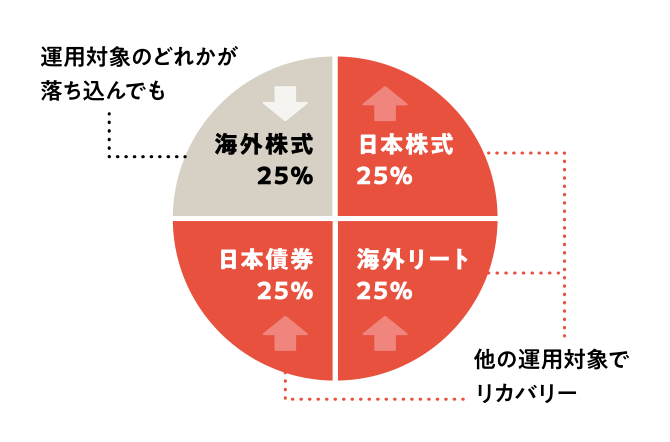

POINT02 運用対象を分散する

1つの運用対象にまとめて資金を投資せず、異なる値動きの金融商品にそれぞれ分散して運用を行うことでリスクを分散させることができるため、安定性が期待できます。

-

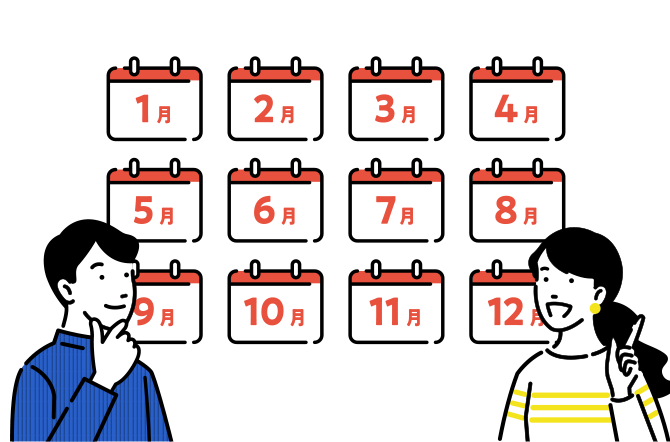

POINT03 積立で購入時期を分ける

大きな額を一度に投資するのではなく、複数回に分けて購入したり、毎月一定額を積み立てたりして購入時期を分散させることで、値動きのリスクを減らすことができます。

運用の鉄則「長期×分散×積立」を実践し

リスクを抑えつつ

資産形成を始めましょう!

資産形成、なんだか難しい…

という方もご安心ください!

保険・金融のプロが無料でサポート

ライフプランナーが

着実な資産形成を

バックアップ!

長期資産形成に必要な知識を身につけ、運用先を選び、戦略的なリバランスを一人で続けるのは大変です。ソニー生命では、専門知識を豊富に備えたライフプランナーが、あなたに合った効率的な資産形成の方法を一緒に考え、フォローします。

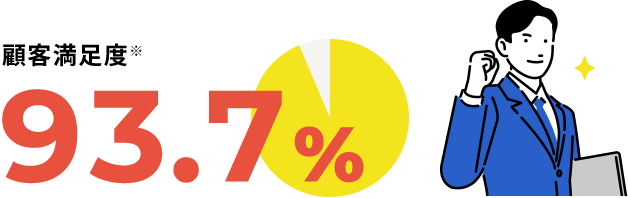

※ソニー生命契約者対象調査にて、「ライフプランナーの相談・コンサルティングに対する満足度」に満足・やや満足と回答した人の割合(2021年3月時点)

「長期×分散×積立」の

ポイントを

押さえた商品が

ソニー生命から登場!

デジタルツールとライフプランナーの

アシストで将来に備える変額個人年金保険

変額個人年金保険(無告知型)22/無配当

(そばに)

(そばに)

人生100年時代に対応!コツコツと運用したいあなたにおすすめの商品、平準払の変額個人年金保険(SOVANI)です。

※一時払もご用意しております

-

月額3,000円から※1

-

保険料の

払込停止も可能※2 -

厳選された特別勘定

※1:平準払の場合

※2:保険料払込の停止は、保険料の払込年数が7年以上経過している場合にお取り扱いができます。

※ 運用リスクや諸費用について必ずご確認ください。

お客さまの声

-

おすすめポイント ライフプランナーの

知識と提案力 40代男性 T.Mさま

40代男性 T.Mさま資産運用の知識を駆使して、商品を提案してくれます。

担当の方は、資産運用についていろいろ知っていて、自分に合った商品を提案してくれるのがイイですね。度重なる相談や質問にも何度も答えてくれて、信頼しています。今後も良い商品があれば教えてほしいですね。とても満足しています。

-

おすすめポイント 初めての人でも理解、

納得できる安心感 40代男性 E.Sさま

40代男性 E.Sさままったくの初心者の私たち夫婦が、将来に必要なことを理解しました。

担当者に出逢えて、私も妻も「本当によかった!」と喜んでいます。お金や経済について一から教えていただきました。おかげで、どうしてお金を貯める必要があるのか、今の家計の状況はどうかをはっきり理解することができ、将来が広がりました。

-

おすすめポイント 何でも相談できる、

寄り添うスタンス 30代女性 A.Sさま

30代女性 A.Sさま保険のことだけではない、サポート力。初心者でも、安心して運用できます。

ボーナスがない状態で子どもに関する費用をどう貯めれば良いかを相談し、変額個人年金保険を教えてもらいました。その後も、色々な価値あるアドバイスをいただきました。これからも担当者さんを信頼し、おつき合いをさせてもらいます。

無料 & 簡単3ステップ!

無料コンサルティング

の流れ

-

01 ご相談予約

下記フォームからお申し込みください。近日中にライフプランナーよりご連絡いたします。

-

02 ご相談

-

ご要望のヒアリング

無料で繰り返し

何度でも相談OK! -

必要資金のシミュレーション

※ご要望に応じて

-

ご提案・お見積り

-

-

03 アフターフォロー

状況に応じた運用方針の変更など、マイナスになるリスクを極力減らすためのバックアップを行います。

ご注意事項

-

「変額個人年金保険(無告知型)22/無配当」および「一時払変額個人年金保険(無告知型)22/無配当」は生命保険です。預金とは異なり元本割れすることがあります。

-

上記は2023年8月現在の保険料および当社の取扱に基づき作成しております。

-

商品の概要を説明しています。詳しくは商品パンフレットをご覧ください。

ご契約の際には、「ご契約のしおり・約款」「契約概要」「注意喚起情報」「特別勘定のしおり」を必ずご覧ください。

-

この保険は、変額保険販売資格を持った担当者がお取り扱いします。

-

「変額個人年金保険(無告知型)22/無配当」および「一時払変額個人年金保険(無告知型)22/無配当」は最低保障のない保険契約であることから、その特別勘定は「運用実績連動型保険契約の特定特別勘定」に該当するため、生命保険契約者保護機構による補償の対象外となります。ただし、経営破綻時の更生手続において責任準備金を削減しない取扱いが可能となっております(実際の削減の有無については個別の更生手続の中で確定することになります)。

-

「変額個人年金保険(無告知型)22 / 無配当」および「一時払変額個人年金保険(無告知型)22 / 無配当」のご検討にあたっては、以下もご参考にご利用ください。

┗お客さまの資産運用に対する考え方をお伺いし、リスク許容度をご案内しています。

┗資産形成のための運用スタンスを自由に調整して、最適なポートフォリオを構築することができます。また、過去や将来のパフォーマンス分析など各種シミュレーションを行えます。

運用リスクについて

この保険は特別勘定で運用しているため、運用リスクがあります。

※「変額個人年金保険(無告知型)22/無配当」および「一時払変額個人年金保険(無告知型)22/無配当」は、準用する金融商品取引法の対象となる保険商品です。

商品の詳細につきましては商品パンフレット(PDF) をご覧ください。

◆この保険は国内外の株式・債券等に投資する投資信託等を通じて運用しており、株価や債券価格の下落、為替の変動等により、年金の合計金額、死亡給付金額、災害死亡給付金額、解約返戻金額が、払込金額の合計を下まわる場合があり、損失が生じるおそれ(運用リスク)があります。

※年金の合計金額、死亡給付金額、災害死亡給付金額、解約返戻金額のいずれにも最低保証はありません。

◆この保険にかかる運用リスクは、保険契約者および受取人に帰属します。

◆各特別勘定への資産の繰入比率を変更した場合や積立金を移転した場合、選択された特別勘定の種類によっては運用リスクが変わることがあります。

諸費用について

この保険にかかる費用は、「運用関係費用」と「保険関係費用」の合計額になります。「運用関係費用」については、特別勘定の運用に必要な費用を控除します。また、運用を投資信託にて行う場合は、投資信託で運用されている資産から信託報酬などが控除されます。なお、各特別勘定にて投資する投資信託の信託報酬等は特別勘定ごとに異なり、年率0.0638%~0.858%以内(税込)となります。

「保険関係費用」については、保険契約の締結・維持および保障などに必要な費用を、以下のとおり保険料や積立金から控除します。

- 保険契約の締結に要する費用:

- 保険料に3.0%を乗じた額を特別勘定に繰り入れる際、保険料から控除します。(一時払変額個人年金保険(無告知型)22の場合、当費用の負担はありません。)

- 保険契約の維持などに要する費用※3:

- 積立金額に年率1.2%(1.2%/365日)を乗じた額を毎日、積立金から控除します。

- 災害死亡保障に要する費用:

- 積立金額に年率0.003%(0.003%/365日)を乗じた額を年金支払開始日の前日まで、毎日、積立金から控除します。

上記費用の他、「解約、積立金額の減額時にかかる費用」「5年ごと利差配当付年金支払特約による年金支払期間中にかかる費用」等があります。

費用について詳しくは、「商品パンフレット」、「ご契約のしおり・約款」をご確認ください。

※3:保険契約の締結に必要な費用の一部を含みます。

上記は、2023年8月現在の税制・税率に基づき作成しております。また、税制・税率は将来変更されることがあります。

なお、個別の取扱いにつきましては、お客さまご自身にて所轄の税務署または税理士にご確認ください。

上記の内容は、情報提供を目的としたものであり、将来の経済情勢などを示唆するものではありません。

SL23-7271-0150