新NISAがスタートしました!従来のNISAとの違いや上手な活用方法を解説

dotL編集担当者A

2024年1月1日から新NISAがスタートし、資産形成への意識が高まった人も多いのではないでしょうか?「非課税期間の無期限化」や「年間投資枠の拡大」など、利点もある一方、「従来のNISA口座からのロールオーバー不可」など注意点もあります。この記事でNISAについて理解を深め、資産形成の参考にしてみてはいかがでしょうか?

- 更新日

- 2025年1年23日(木)

- 掲載日

- 2024年8年9日(金)

9分

従来のNISAが2023年末で終了し、新しいNISAがスタートしました。従来のNISAと比べて多くの特徴がある新NISAを活用すれば、上手に資産形成ができるでしょう。

この記事では、新NISAが従来のNISAと違う点を解説し、新NISAの特徴・注意点についてご紹介します。新NISAを活用するために、ぜひ参考にしてください。

なお、NISAは元本が保障されているものではなく、運用商品によっては元本割れ等のリスクや、さらに手数料等のコストがかかりますのでご注意ください。

新NISAは2024年1月1日にスタートしました!

新NISAは、2022年度の税制改正大綱で公開され、非課税投資枠の拡大や非課税期間の無期限化などが2024年1月1日からスタートしました。(2023年末までにNISA口座を保有している場合、その金融機関で自動的に新NISAの口座が開設されるため、特に手続は不要です。)

新NISAの大きな特徴は、「つみたて投資枠」と「成長投資枠」の併用が可能になったことです。つみたて投資枠は従来のNISAの「つみたてNISA」、成長投資枠は「一般NISA」と同様の仕組みです。そのため、実質的には従来の制度では併用できなかったつみたてNISAと一般NISAが、併用できるようになったといえるでしょう。新NISAの概要は下記のとおりです。

新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象商品 |

長期・積立・分散に適した、 |

株式、ETF(上場投資信託)、 REIT(不動産投資信託)など |

| 購入方法 | 積立のみ | 一括、積立 |

※参照:金融庁「NISAを知る」

上記のうち、一般NISAとつみたてNISAは、新NISAの成長投資枠とつみたて投資枠にそれぞれ変わりました。一方、ジュニアNISAは2023年をもって制度そのものが終了となりました。

従来のNISAから新NISAへの変更点

新NISAは、従来のNISAからさまざまな点が変更され、新制度としてスタートしました。主な変更点は下記のとおりです。

つみたて投資枠と成長投資枠が併用できる

従来のNISAでは、つみたてNISAと一般NISAは併用できませんでした。一方で新NISAは、つみたてNISAと同様の仕組みである「つみたて投資枠」と、一般NISAと同様の仕組みである「成長投資枠」の2つを併用できます。つみたて投資枠では金融庁が定めた基準を満たした、長期・積立・分散に適した投資信託を購入することができ、成長投資枠では株式やETF、REITなども購入できます。

そのため、つみたて投資枠で投資信託を購入し長期の資産形成を行いながら、成長投資枠を使った積極的な株式投資なども可能です。

制度が恒久化

従来のNISAは、一般NISA、つみたてNISAともに投資可能期間に限りがありました。しかし、新NISAは制度そのものが恒久化されるため、口座開設期間の期限もなくなりました。従来のNISAよりも長期で資産形成を計画できるようになった点は大きな変化です。

非課税期間が無期限化

従来のNISAは非課税期間に制限があり、つみたてNISAは20年、一般NISAは5年となっていました。一方、新NISAの非課税期間は無期限となるため、購入した金融商品は非課税のままいつまでも保有することが可能になりました。

特にこれまで一般NISAでは、非課税期間が経過したあとにロールオーバー(毎年発生する新たな非課税投資枠に移管すること)を行う必要がありました。しかし、新NISAは非課税期間が無期限であるため、ロールオーバーを行う必要はありません。

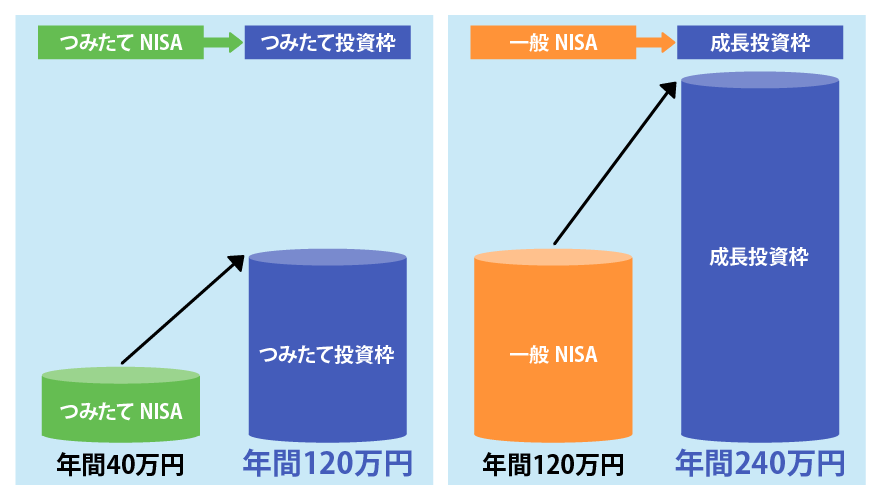

年間投資枠が拡大

従来のNISAは、1年間に投資できる金額の上限がつみたてNISAで40万円、一般NISAで120万円でした。

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円です。2つは併用できるため、1年間に最大で360万円分の投資ができるようになりました。

年間投資枠の拡大

非課税保有限度額が拡大

非課税保有限度額とは、金融商品を非課税で保有できる総額のことです。従来のNISAの場合、つみたてNISAは800万円(40万円×20年)、一般NISAは600万円(120万円×5年)が実質的な限度額でした。

新NISAでは非課税保有限度額が1,800万円(成長投資枠はそのうちの1,200万円)に設定され、従来のNISAよりも総額が拡大しました。

非課税保有限度額の拡大

売却後に投資枠の再利用が可能に

従来のNISAでは、投資枠は新規買付のみに使うことができ、売却後に投資枠の再利用はできませんでした。しかし、新NISAでは、金融商品を売却すれば買付時の金額分だけ非課税枠が再度復活し、再利用することができるようになりました。

ライフプランナーに資産形成について相談する

※当社は、NISAを取り扱いしておりません。

新NISAの特徴

新NISAの主な特徴は下記のとおりです。

年間投資枠の拡大で資産形成の効率性が向上

年間投資枠が最大360万円に拡大されたことは、新NISAの特徴です。これにより、投資資金に余力があれば非課税の投資額を増やすことができるようになりました。これにより、資産形成の効率性を高めることができるでしょう。

投資枠の併用で資産形成の柔軟性が向上

新NISAではつみたて投資枠と成長投資枠を併用できるため、資産形成の柔軟性が向上しました。従来のNISAではつみたてNISAと一般NISAは併用できませんが、新NISAならつみたて投資枠で積立投資を行いながら、成長投資枠で株式を購入可能です。リスク許容度に合わせて資産を柔軟に運用することができます。

より長期で資産形成できる

新NISAは口座開設期間が恒久化され、非課税保有期間も無期限です。これにより、従来のNISAよりも長期的な資産形成が可能です。ロールオーバーを行う必要もなく、じっくり腰を据えて取り組むことができるようになりました。

従来のNISAの口座とは別で保有できる

新NISAは従来のNISAとは別の制度です。そのため、従来のNISA口座で保有している金融商品を新NISAの口座に移すことはできず、各口座は別々に管理されます。

ただし、従来のNISA口座で保有している金融商品は非課税期間の終了まで保有可能です。つまり、2023年中に購入した金融商品は、一般NISAなら2027年まで、つみたてNISAなら2042年まで非課税で保有できるのです。

新NISAの注意点

新NISAには多くの特徴がありますが、注意点もあります。新NISAの利用を検討する際には、下記の注意点も参考にしてください。

従来のNISA口座からのロールオーバーはできない

従来のNISAと新NISAは別の制度であるため、従来のNISA口座で保有している金融商品を新NISAの口座にロールオーバーすることはできません。そのまま非課税期間の範囲内で保有を続けるか、売却して新NISAの口座で購入し直すことになります。

18歳未満だと口座開設できない

新NISAの対象年齢は18歳以上です。従来のつみたてNISAや一般NISAと同様、口座開設の年の1月1日時点で18歳以上になっていないと利用できません。

損益通算ができない

新NISAは従来のNISAと同じく、投資によって損失が出たとしてもほかの口座との損益通算をすることはできません。損失の繰越控除についても同様です。

資産形成の無料相談は、ソニー生命のライフプランナーへ

※当社は、NISAを取り扱いしてません。

将来のお金について、こんなお悩み・疑問はありませんか?

- 「iDeCo」や「NISA」、よく聞くけど正直よくわからない!

- 資産形成の初心者に合う金融商品ってあるのかな...

- 老後資金の賢い積み立て方、誰かに一から教えてほしい!

- 私の老後の資金、そもそも年金だけで足りるの?

資産形成のお悩みにお応えするために、ソニー生命では、新しい資産形成商品や将来収支の無料シミュレーションなど、さまざまなサポートをご用意しています。

ぜひ、資産形成の無料相談をご利用ください。

SL24-7271-0198

ライフプランナーに資産形成について相談する

※当社は、NISAを取り扱いしておりません。