子供の貯金はどうしてる?毎月いくら?必要額や平均額を解説

公開日:2024年2月29日

更新日:2024年8月21日

子供が生まれたら、すぐに必要になるお金とは別に、教育費の準備を始める方が多いでしょう。子供が15歳や18歳になると、高校や大学の入学費や授業料が必要になるからです。では、教育費はどの段階でいくら必要になるのか。ほかのご家庭がどうしているか、気になる方も多いかもしれません。そこでこの記事では、最新の統計を確認しながら、必要になる金額を貯めていくには毎月どれくらい貯金すれば良いのか、子供の貯金に関するみなさんの疑問に答えました。

※当記事は、ソニー生命保険株式会社から1級ファイナンシャル・プランニング技能士である鈴木 靖啓氏へ依頼し執筆をいただいたものを編集しています。

子供の貯金の平均額

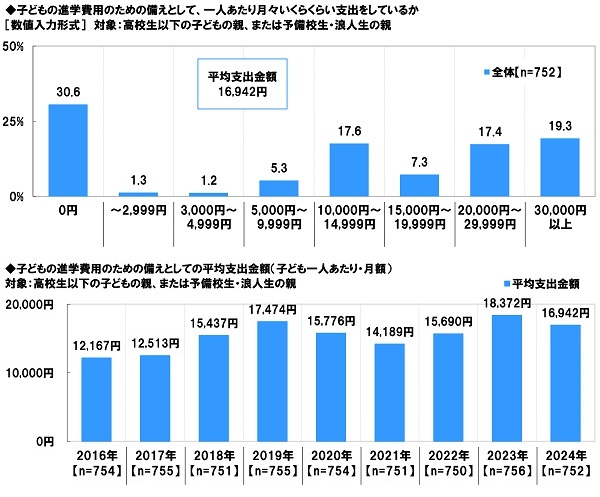

ソニー生命保険株式会社が行った「子供の教育資金に関する調査2024」のデータを基に、毎月いくら子供の進学費用のための備えとして貯金しているか、統計上のデータを見ていきましょう。

調査結果の平均は16,942円でしたが、「まったく支出していない」との回答が3割、「3万円以上支出している」との回答が2割と、回答がばらける結果になっています。また、年度別の平均支出金額では、コロナ禍による影響もあるのか2020年にいったん減っているものの、インフレによる学習塾や授業料などの高騰の影響か2023年まで右肩あがりの額となっていました。一方、昨年みられた増加から一転、今年は1,430円の減少となりました。物価高による実質賃金の減少を受け、家計の厳しさが増しているという実態が垣間見える結果となりました。

同調査では、親の8割半、中高生の親では9割近くが「子供の教育資金に不安を感じる」と答えています。また、親の6割半が「子供の学力や学歴は教育費しだいで決まる」と実感しているというデータもあり、より不安に感じている方も多いのかもしれません。

子供の教育資金はいくら必要?

子供一人あたりの教育費用は、毎月いくら必要になるのでしょう。ここでは、幼稚園~大学まで進学パターン別に必要な金額を見ていきましょう。

幼稚園~高校までの教育資金

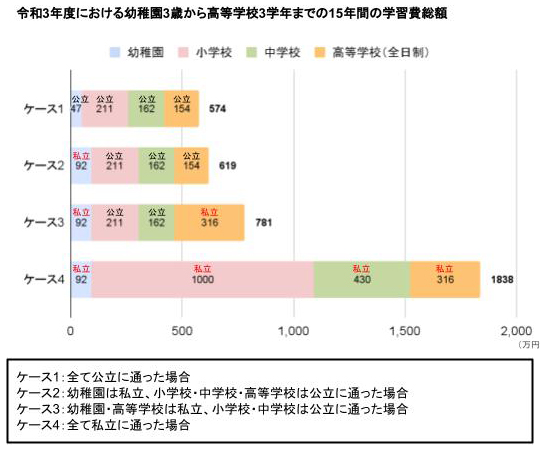

まず、幼稚園~高校までの教育資金について、進学パターン別の総額から見ていきます。

ケース1.すべて公立の場合は574万円、ケース4.すべて私立の場合は1,838万円の教育資金がかかります。

次に、公立・私立別に年額・月額でいくら教育資金がかかるか見ていきましょう。

● 公立の場合

- 幼稚園…年額:15.8万円、月額1.3万円

- 小学校…年額:35.2万円、月額2.9万円

- 中学校…年額:53.9万円、月額4.5万円

- 高校…年額:51.4万円、月額4.3万円

● 私立の場合

- 幼稚園…年額:30.8万円、月額2.6万円

- 小学校…年額:166.7万円、月額13.9万円

- 中学校…年額:143.5万円、月額12.0万円

- 高校…年額:105.2万円、月額8.8万円

私立の小学校以降は、教育資金がとくに高くなりますが。一方、公立であればそれほど大きな金額ではありません。生活費から教育資金を捻出しつつ、大学にかかる教育資金を毎月少しずつ貯めていけば、将来に備えることができます。お子さんにお金がかからないうちから、しっかり備えていきましょう。

大学の教育資金

大学の教育資金がいくらかかるのか、進学先別の入学費用と在学費用の総額を見ていきましょう。

国公立大学より私立大学の教育資金が高く、とくに理系が高くなっています。

- 注 1:高校の費用は、国公立・私立を合わせた全体の平均である。

- 2:高校の費用には、入学費用も含まれる。

- 3:高専・専修・各種学校、私立短大は、修業年限を2年として算出している

出典:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

次に、進学先別に年額・月額でいくら教育資金がかかるか見ていきましょう。

- 私立短大…年額:183.3万円、月額15.3万円

- 国公立大学…年額:120.0万円、月額10.0万円

- 私立大学文系…年額:172.5万円、月額14.4万円

- 私立大学理系…年額:205.4万円、月額17.1万円

さらに、自宅外通学する場合には、初期費用が平均38.7万円、毎年の仕送り額が、平均で95.8万円ほどプラスでかかります。大きな金額になるため、毎月の生活費から拠出するのが難しい場合は、早めに備えていくことが大切です。

参考:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

子供の名義で親が貯金をすると、贈与税がかかる?

子供の教育資金や、結婚・出産などに備え、子供名義の口座に貯金しようと思う方も多いでしょう。子供名義の口座に貯金する場合、名義預金にならないよう注意が必要です。名義預金は、実際のお金の所有者と名義が異なる預金で、たとえば、父親が子供名義で口座作成、預金、通帳管理などをしている場合に該当します。

名義預金をした子供名義の口座の管理を子供に移すときに、口座の金額が贈与税の対象となるため、対応方法の検討をしておきましょう。

そもそも、扶養義務者である父母や祖父母から孫や子供への教育費や生活費の贈与は、通常必要と認められる範囲の金額であれば、贈与税がかかりません。

また、教育資金を都度必要な金額ではなく、一括でまとめて贈与したい場合には「直系尊属から教育資金の一括贈与を受けた場合の非課税制度」で1,500万円まで非課税で贈与できますし、1年間で110万円までの暦年課税の基礎控除枠を利用すれば、贈与税はかかりません。

貯金以外の方法で、子供の教育資金を貯める方法

子育て世代の方は、教育資金の貯め方をどうしているのでしょう。貯金のほか、学資保険や投資信託といった貯め方もあります。各商品の特徴やメリット・デメリットを見ていきましょう。

学資保険の活用

学資保険は、子供の教育資金を計画的に貯める方法の一つです。この保険は貯蓄性があり、万一の際の保障もあります。保険料は毎月・毎年など定期的に払い込み、大学進学時や中学・高校進学時など、契約の際に決めたタイミングでお金を受けとれます。

毎月・毎年など自動的に保険料が引き落とされるので、ほかの用途で資金を使えなくなり、計画的に教育資金を積み立てできます。また、契約者(親)が万一の事態に陥った際には、保険料の払込が免除され、満期保険金などは予定どおり受けとれます。

一方で、途中解約時には、解約返戻金が元本割れしてしまう点に注意が必要です。無理なく払い込める保険料を設定するよう心がけましょう。

投資信託やNISAの活用

投資信託やNISAなどの資産運用も、教育資金の貯め方の一つです。投資信託は株式や債券などを詰め合わせたパッケージ商品で分散投資ができ、運用をプロに任せられる点がメリットです。

また、NISA制度は2024年から非課税限度額が1,800万円まで増額されるほか、無制限の非課税期間が設定されるようになりました。

一方で、これらの商品には最低保証はありません。教育資金等の準備を目的とされる場合、お受け取りいただくタイミングにより金額が変動するため、ご計画された教育資金等に満たないリスクがありますので、十分にご注意ください。

まとめ

子供の教育資金のための貯金の平均は、あくまでも各家庭の事情による部分や、進学パターンによっても変化します。実際に必要な金額を正確に計算するのは難しいですし、その額を問題なく貯められるかも一概には言えません。

子供の将来の選択肢を狭めないためには、できるだけ早く想定進学先を家族で話し合い、いくら必要になるかを試算することが大切です。毎月いくら貯めれば良いのか逆算して、早い段階から準備していきましょう。生活費の余りを貯蓄しようとしてなかなか貯められない方は、学資保険を検討するものも一つの方法です。各家庭にあった貯め方で、子供の将来の出費に備えてみてください。

保険・金融のプロであるライフプランナーに相談すれば、小学校から大学までにかかる学費がわかります。学資保険について詳しい説明も受けられますので、お子さまの教育資金の準備方法を計画する機会になるでしょう。

※上記は、2024年8月現在の税制・税率に基づき作成しております。また、税制・税率は将来変更されることがあります。なお、個別の取扱いにつきましては、お客さまご自身にて所轄の税務署または税理士にご確認ください。

鈴木 靖啓

40代でFIREした元金融系システムエンジニア・現資産形成アドバイザー(CFP®認定者、1級ファイナンシャル・プランニング技能士)。中央大学理工学部卒業後、SEとして22年間従事。2000年から株式投資を始め多くの個人金融での失敗・成功を経験しFIRE達成。東京から熊本に生活拠点を移し『知っている人だけが得をするお金の知識』を講演・執筆で発信しています。

人気の記事

資料請求やお見積もり、ご相談など

お気軽にお問い合わせください。

-

-

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く