学資保険でかかる税金とは?保険料控除についても解説

公開日:2023年2月13日

更新日:2025年3月31日

学資保険の学資金を受け取ると、所得税と住民税が課税される場合があります。あらかじめ、税額を計算し、どの程度かかるのか確認しましょう。年間の払込保険料総額に応じた生命保険料控除についても確認が必要です。ここでは、学資保険の保険料の払込や学資金の受取の際にかかる税金について詳しくご紹介します。

学資金の受取で税金の負担がないケースはどんなとき?

学資保険の学資金を契約者が受け取るケースでは、所得税と住民税がかかります。ただし、受け取る学資金を所定の計算方法で計算した結果、税金の負担がないケースがあります。

学資金を一括で受け取る場合、「一時所得」の扱いとなります。この場合、最高50万円の特別控除が適用されます。

学資金を年金形式で受け取る場合は「雑所得」の扱いとなります。雑所得には特別控除の仕組みがありませんが、 一定要件を満たす給与所得者で、雑所得の金額が20万円以下の場合、確定申告が不要となる要件に該当するため、所得税はかかりません。詳しくは国税庁ホームページでご確認ください。

このように、学資金の受取人・受取方法によって異なります。次項では、一時所得と雑所得の税金の計算方法と、受取人・受取方法によって税金が異なる点について詳しく解説します。

学資金の受取時に課税されるのはどんなとき?

学資保険の学資金を受け取る際に課税される税金の計算方法は、「一時所得」と「雑所得」で異なります。契約者が学資金を一括で受け取った場合は「一時所得」、年金として毎年受け取る場合は「雑所得」の扱いです。それぞれ、税金の計算方法について詳しく見ていきましょう。

学資金を一括で受け取る場合

学資保険の学資金を一括で受け取る場合は一時所得の扱いとなり、次の計算式で算出します。

総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)=一時所得の金額

※ その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

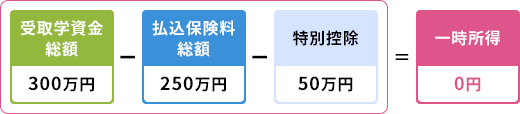

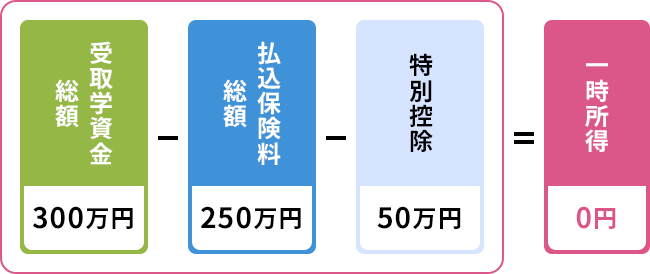

ケース1)課税されない場合

受取学資金総額……300万円

払込保険料総額……250万円

一時所得の金額……0円

計算式:300万円-250万円-特別控除50万円=0円

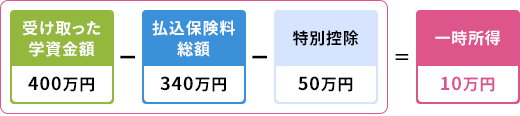

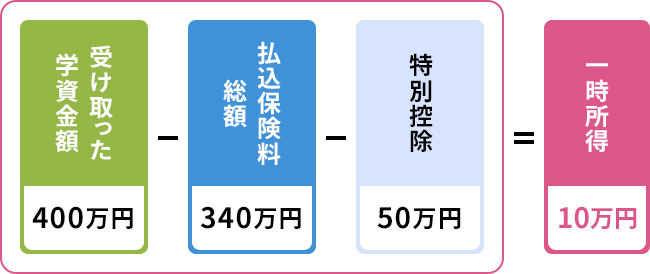

ケース2)課税される場合

受け取った学資金額……400万円

払込保険料総額……340万円

一時所得の金額……10万円

計算式:400万円-340万円-特別控除50万円=10万円

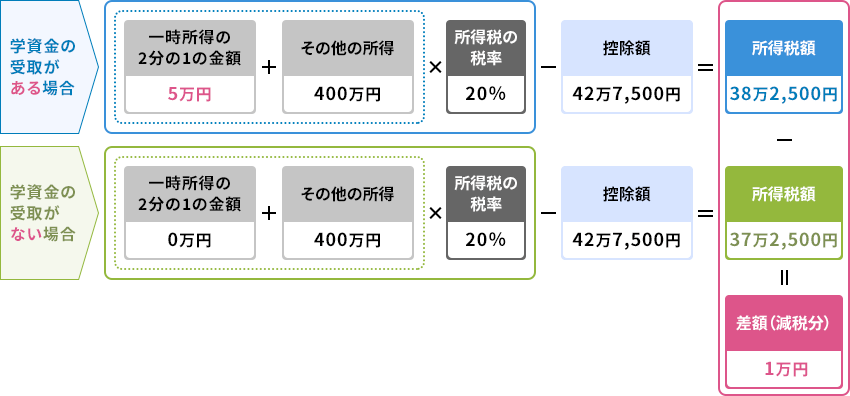

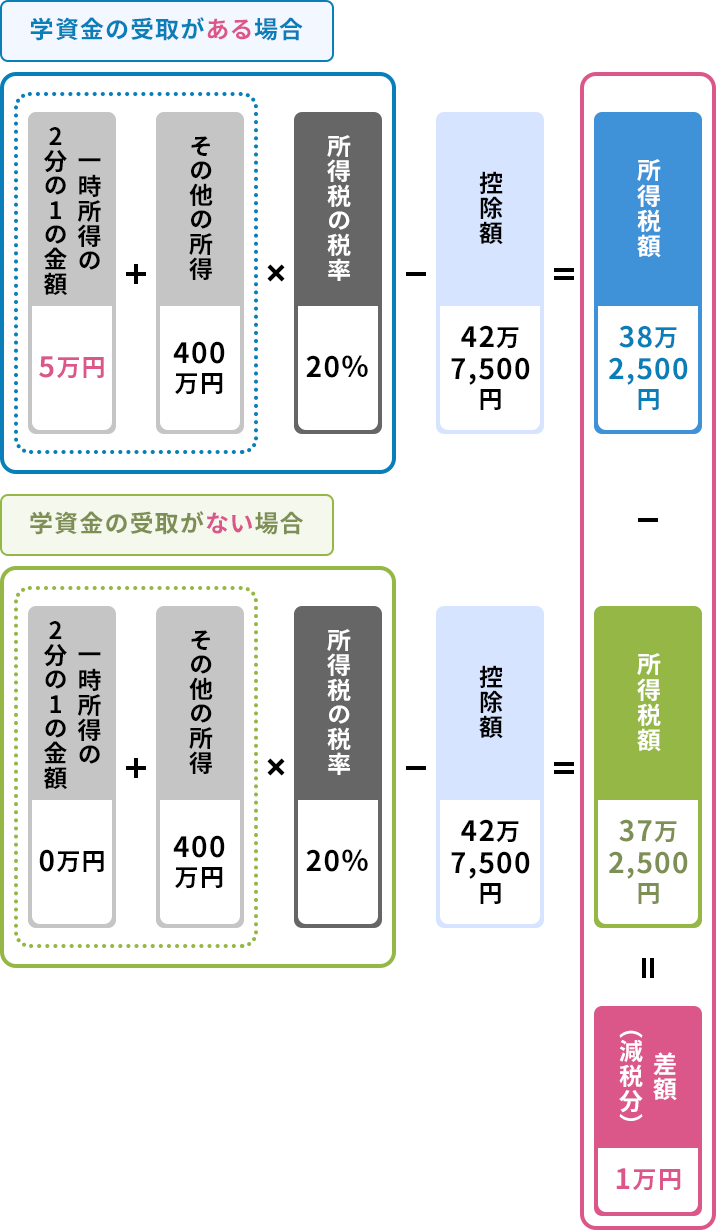

一時所得の2分の1の金額を給与所得など他の所得と合算して総所得金額を算出し、税率をかけたり控除額を差し引いたりして所得税額を計算します。学資金の一時所得が10万円(以下の計算では2分の1の5万円を使用)の例で、給与などを含めたその他の所得が400万円の場合の所得税額を見てみましょう。

● 所得税額の計算方法

所得が400万円で、学資金の受取がない場合の所得税額は37万2,500円のため、納税額が1万円増加します。

※ 2037年まで復興特別所得税も併せて申告・納付が必要です。

| 参考)令和7年3月1日時点の税率と控除額 所得税の速算表 |

||

|---|---|---|

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

出典元:

国税庁『所得税の税率』

学資金を年金形式で受け取る場合

学資金を年金形式で受け取る場合、「雑所得」の扱いとなります。雑所得には、一時所得のように特別控除は存在せず、他の所得と合算する際に2分の1にできるルールもありません。雑所得の計算式は次のとおりです。

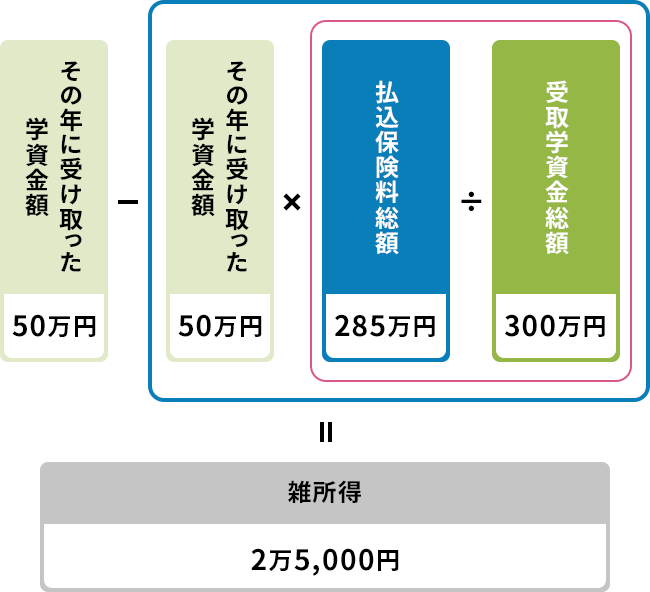

その年に受け取った学資金額-必要経費=雑所得の金額

必要経費は、その年に受け取った学資金額×払込保険料総額÷受取学資金総額で算出します。

例えば、その年に受け取った学資金額が50万円、払込保険料総額が285万円、受取学資金総額が300万円の場合、雑所得は次のように算出します。

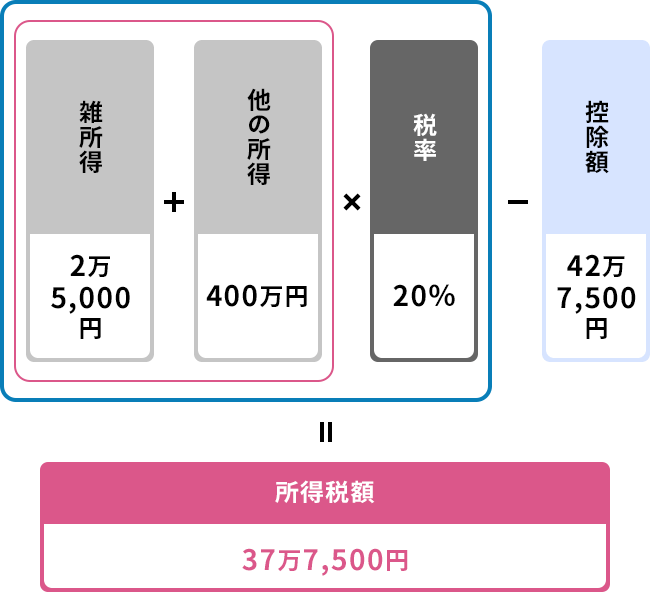

ただし、一定要件を満たす給与所得者で、雑所得の金額が20万円以下の場合、確定申告が不要となる要件に該当します。個人事業主は申告が必要です。それでは、雑所得の金額が2万5,000円で、他の所得が400万円の場合の所得税額を計算してみましょう。

受取人の違いによる税金の種類

親が契約者として保険料を払い込み、受取人も同一の場合は所得税と住民税がかかります。一方、親が契約者として保険料を払い込み、子どもを受取人とした場合は、贈与税がかかります。

贈与税は、毎年1月1日~12月31日までに贈与された金額から基礎控除額110万円を差し引き、贈与税率をかけて控除額を差し引いて算出します。贈与税率と控除額は、一般贈与と特別贈与で異なります。

● 一般贈与

祖父母や父母などからその年の1月1日時点で18歳未満の子どもへ贈与する

● 特別贈与

祖父母や父母などからその年の1月1日時点で18歳以上の子どもに贈与する

(注) 令和4年3月31日までは成人年齢は20歳でしたが、民法の一部が改正され、同年4月1日から成人年齢は18歳へと変更されました。

それぞれの税率と控除額は次のとおりです。

| 【一般贈与】 | ||

|---|---|---|

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

出典元:

国税庁「贈与税の計算と税率(暦年課税)」

<例>「契約者が父親」、「被保険者が子ども」、「受取人が母親」で学資保険に加入し、母親が500万円の学資金を受け取った場合

贈与税額は(学資金の受取額500万円−110万円)×税率20%−25万円=53万円となります。

| 【特別贈与】 | ||

|---|---|---|

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

出典元:

国税庁「贈与税の計算と税率(暦年課税)」

<例>「契約者が父親」、「被保険者が子ども(その年の1月1日時点で20歳以上)」、「受取人が子ども(その年の1月1日時点で20歳以上)」で学資保険に加入し、母親が400万円の学資金を受け取った場合

贈与税額は(学資金の受取額500万円−110万円)×税率15%-10万円=48万5,000円となります。

この例では、一般税率が適用されるケースよりも贈与税額が少なくなりましたが、税負担が軽くなる低い結果となりました、受取学資金によって贈与税額は異なります。

学資保険の保険料控除とは

生命保険料控除とは、年間払込保険料総額に応じて課税所得から一定額を控除できる制度です。所得が少なくなればなるほどに所得税や住民税の負担が軽くなります。

平成24年1月1日以降に締結した保険契約における所得税の生命保険料控除額は次のとおりです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 全額 |

| 20,001円~40,000円 | 払込保険料総額の2分の1+10,000円 |

| 40,001円~80,000円 | 払込保険料総額の4分の1+20,000円 |

| 80,001円~ | 一律40,000円 |

出典元:

国税庁:『生命保険料控除』

例えば、年間の払込保険料総額が200,000円の場合、所得から40,000円が控除されます。

住民税に関しては、次の控除額となります。

| 年間の払込保険料総額 | 控除額 |

|---|---|

| 12,000円以下 | 全額 |

| 12,001円~32,000円 | 払込保険料総額の2分の1+6,000円 |

| 32,001円~56,000円 | 払込保険料総額の4分の1+14,000円 |

| 56,001円~ | 一律28,000円 |

出典元:

「ソニー生命保険 控除額の計算方法」

例えば、年間の払込保険料総額が200,000円の場合、住民税の計算に用いる所得から28,000円が控除されます。

学資保険の保険料控除を受けるための確定申告

学資保険の生命保険料控除を受ける方法は、給与所得者と個人事業主で異なります。それぞれ詳しく見ていきましょう。

給与所得者

給与所得者は年末調整で生命保険料控除を受けることができるため、確定申告は不要です。9月~10月頃に保険会社から送られてくる「生命保険料控除証明書」の内容を参考に、「給与所得者の保険料控除申告書」に必要事項を記入し、会社に提出します。給与の年間収入額が2,000万円を超える場合や、年末調整で生命保険料控除を受けていない場合などは、確定申告が必要となります。

個人事業主

個人事業主が生命保険料控除を受けるには、確定申告が必要です。確定申告書の生命保険料控除の欄に金額を記入し、「生命保険料控除証明書」か電磁的記録印刷書面を添付します。または、確定申告書を提出する際に窓口担当者へ提示してください。

子どもの教育資金なら学資保険

子どもの教育資金を着実に準備したい場合は、学資保険がおすすめです。その特徴を確認していきましょう。

契約者に万一のことがあった際は以後の保険料の払込が免除される

学資保険は、契約者である親が死亡、所定の高度障害を負った際に、以後の保険料の払込が免除されます。ただし、払込免除の条件、受け取れる金額など契約内容で異なるため、事前に確認しましょう。

教育資金を着実に準備できる

学資保険の保険料の払込を開始すると、毎月決まった時期に保険料が引き落とされます。毎月、決まった金額の貯蓄を計画したものの、なかなか継続できずにいる方は多いのではないでしょうか。学資保険であれば、貯蓄が苦手な方や予想外の支出が多い方も教育資金を着実に準備できます。

返戻率100%以上の場合払込保険料総額よりも多くの金額を受け取れる

学資保険には返戻率が定められています。返戻率とは、払込保険料の総額に対して、最終的にどの程度のお金が戻ってくるかを表すものです。

返戻率は、保険商品、契約者や被保険者(子ども)の契約日における年齢、契約者の性別、保険料払込方法等によって異なるため、事前に確認しましょう。

返戻率の計算方法

※ 返戻率≒受取学資金総額÷払込保険料総額×100(小数点第2位以下切捨)

まとめ

学資保険の学資金を受け取ると、翌年の所得税と住民税が上がる可能性があります。計算方法や控除額をもとに、税額をあらかじめ算出しておきましょう。

学資保険は、契約者に万一のことがあった際に以後の保険料が免除されたり、払込保険料総額よりも多くの金額を受け取れたりと、さまざまな特徴があります。ただし、保険商品やプランによって契約内容が異なるため、学資金を受け取ったときにどれくらいの税金がかかるのか確認したい、生命保険料控除について知りたいなど、税金に関するご質問がある方はライフプランナーに相談することをお勧めします。

ライフプランナーは、幅広い知識と豊富な経験を兼ね備えた金融・保険のプロです。税金についても丁寧に説明し、子どもの進学の方針や家計状況などを踏まえたうえで最適な保険商品を提案してくれます。まずは気軽に相談してみましょう。

人気の記事

資料請求やお見積もり、ご相談など

お気軽にお問い合わせください。

-

-

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く

◎上記は2025年3月1日現在の税制に基づき作成しております。税制は将来変更されることがありますので、ご注意ください。詳細につきましては、お客さまご自身にて税理士、または所轄の税務署にご確認ください。

◎商品の概要を説明しています。詳しくは、商品パンフレットをご覧ください。ご契約の際には、「ご契約のしおり・約款」「契約概要」「注意喚起情報」を必ずご覧ください。

◎記載された保険料及び取扱内容は、2025年3月1日現在の情報となります。