子ども(赤ちゃん)の保険は必要?医療保険・学資保険は入るべきか徹底解説!

公開日:2024年2月29日

更新日:2024年8月19日

「子ども(赤ちゃん)に医療保険は必要なの?」「学資保険に入ったほうがいいの?」と、子ども(赤ちゃん)の保険に悩んでいませんか? この記事では、お金の専門家と呼ばれるファイナンシャル・プランナーが、子ども(赤ちゃん)が加入する代表的な保険「医療保険」と「学資保険」を取り上げ、必要性を判断するポイントをまとめました。子どもに欠かせない公的な助成は、住んでいる自治体や親の年収によって、受けられる助成が異なります。つまり、「保険加入の必要性は、人それぞれ異なる」ということです。もしもに備え、しっかり確認しておきましょう。

※当記事は、ソニー生命保険株式会社から1級ファイナンシャル・プランニング技能士である山内 真由美氏に依頼し、 執筆いただいたものを編集しています。

子ども(赤ちゃん)の医療機関受診状況と、公的な助成について

まずは、子ども(赤ちゃん)が医療機関を受診する状況から確認し、続いて、日本の公的医療制度の内容について、あらかじめ知っておきたい内容を整理します。そして、子どもの医療費助成制度についても見ていきましょう。

子ども(赤ちゃん)の医療機関受診状況

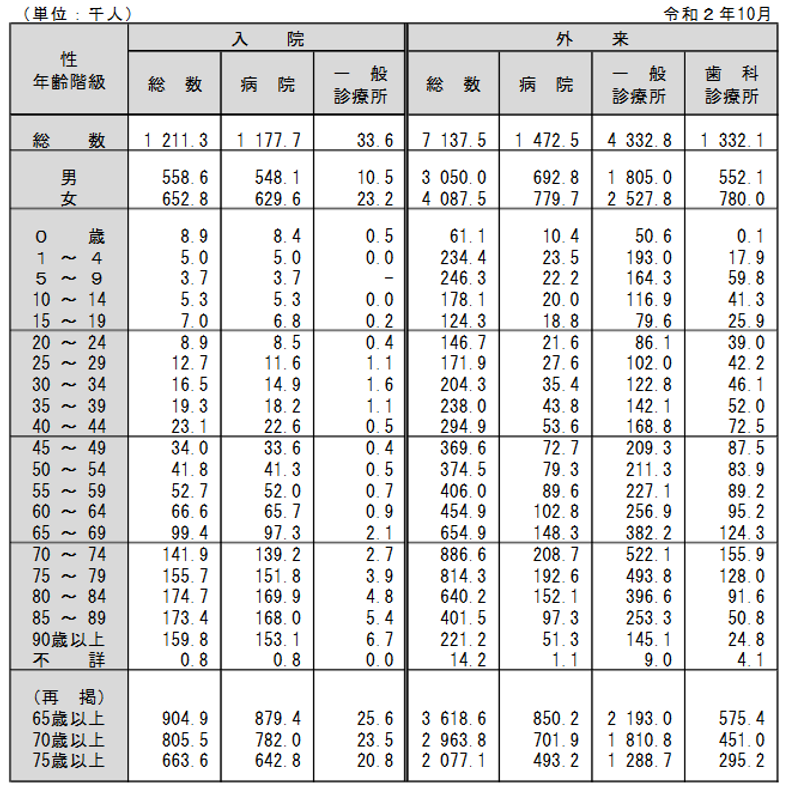

厚生労働省「令和2年患者調査の概況」より、調査日における全国の医療機関を受療した患者数(推計)を、年齢別に見てみましょう。入院は0歳児が約8千900人、1歳から4歳児は5千人です。20歳以下では、0歳児の入院が比較的多いことがわかります。一方、外来は子どもの患者数が多く、0歳児が約6万1千人、1から4歳児23万4千人、5歳から9歳児24万6千人となっています。

こうしたデータを見ると、年齢が低いほど医療機関を受診する可能性が高く、もしものための備えも考えておく必要があると言えます。

表1 年齢階級別にみた施設の種類別推進患者数

出典:厚生労働省「令和2年 患者調査の概況」

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/kanjya-01.pdf)

公的医療保険の自己負担割合

日本はすべての国民が公的医療保険に加入しています。そのため医療費の一部を負担するだけで、医療機関を受診することができます。0歳から6歳(小学校入学前)までの患者は2割負担、70歳未満は3割負担です。なお、70歳以上75歳未満は収入に応じ2~3割負担、75歳以上も収入に応じて1割または3割負担となっています。

高額療養費制度・限度額適用認定証

医療費が高額になったときには「高額療養費制度」が利用できます。支払った医療費が、月ごとの自己負担限度額を超えた場合、そのぶんが健康保険から払い戻しされる制度です。年収によって自己負担限度額が違います。70歳未満で住民税非課税の世帯は月35,400円、年収約1,160万円以上の世帯は「252,600円+(医療費-842,000円)×1%」で計算した額が、月の上限額です。事前に加入している健康保険から「限度額適用認定証」をもらい、窓口で提示すると、限度額までの支払いとなります。

参考:厚生労働省「医療費の一部負担(自己負担)割合について」

(https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/dl/info02d-37.pdf)

子どもの医療費助成制度

公的医療保険の上乗せとして、各自治体はそれぞれ、子どもの医療費を助成する制度を実施しています。全国一律ではなく、自治体によって内容が違う点に注意が必要です。対象年齢は、通院が中学校卒業まで、入院が高校卒業までとしている市区町村がもっとも多く、医療費が無料になるところと、一部自己負担があるところがあります。また、年収制限の有無などの違いがあります。詳しくは、お住まいの自治体のHPなどをご参照ください。

参考:厚生労働省「令和3年度『乳幼児等に係る医療費の援助についての調査』について」

(https://www.mhlw.go.jp/stf/newpage_28023.html)

医療保険の検討が必要なケース

子どもの医療費には手厚い助成ありますが、より十分な備えを考えた場合、医療保険の加入を検討したほうが良いケースもあります。具体的な例をもとに解説していきましょう。

子どもの医療費助成が手薄な場合

お住まいの自治体の医療費助成に年収制限がある場合、一定の年収を超えると、助成が受けられません。また年収が高い世帯は、高額療養費制度の月の上限額が高いため、費用の負担も大きくなります。

たとえば、医療費が月100万円の場合、乳幼児の自己負担は2割で、20万円。仮に年収910万円の家庭は、月の自己負担の上限は、約17万円となります。こうした負担分を預金で備えておくか、民間の医療保険に加入しておくと安心です。

公的医療保険の対象外の費用が心配な場合

入院にかかる費用の中には、公的医療保険の対象とならないものもあります。入院時の「食事代」、個室や少人数部屋を使用した際の「差額ベッド代」、そして「先進医療の技術料」などは対象外です。お子さまが小さいうちは、親の付き添いが必要になる場合もあります。遠方の専門病院などに長期の入院した場合、親の収入減となる可能性もあるでしょう。また、お子さまの入院時に個室を用意したい方などは、民間の医療保険で備えても良いかもしれません。

教育費の概算と授業料無償化について

子ども(赤ちゃん)の保険について、次は学資保険について解説をします。まずは、子どもにかかる教育費の概算から見ていきましょう。あわせて、授業料の無償化についてもご紹介します。

高校までの教育費

子どもの教育費には、学校教育費、学校給食費、学校外活動費の3種類あります。これらの合計額(学習費総額)は、以下のとおりです。

- ・幼稚園 公立47万2746円 私立92万4636円

- ・小学校 公立211万2022円 私立999万9660円

- ・中学校 公立161万6317円 私立430万3805円

- ・高等学校 公立154万3116円 私立315万6401円

仮に幼稚園から高校までの15年間、すべて公立に通った場合は約570万円、高校だけ私立に進学した場合で約740万円です。中学から大学まで私立となると、なんと約1000万円です。子どもの進路によって教育費は大きく異なります。

大学の初年度納付金

次に、大学の学費についてみてみましょう。大学は入学金が必要な初年度に、一番お金がかかります。国立大学の入学金は約28万円、授業料約54万円、初年度納付金は約82万円です。私立大学の文系は入学金約22万円、授業料約83万円、施設費約14万円で約120万円。そして私立大学の理系は入学金約23万円、授業料約116万円、施設費約13万円、1年間で約150万円です。この額は公立高校3年間の合計額とほぼ同じです。さらに地方から大学に進学する場合には、一人暮らしのお金がいるため、さらに高額になります。

参考:文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

授業料無償化

保育所・幼稚園・認定こども園などの利用料

満3歳になった後の4月1日から、小学校入学前までの3年間の利用料が無償化の対象です。年収による制限はありません。ただし幼稚園については月額上限2万5,700円。通園送迎費、食材料費、行事費などは対象外です。なお、住民税非課税世帯は0歳から2歳までの利用料も対象になります。

参考:子ども家庭庁「幼児教育・保育の無償化概要」

(https://www.cfa.go.jp/policies/kokoseido/mushouka/gaiyou#azukari)

高等学校の授業料

「高等学校等就学支援金」として、私立高校(全日制)は、年間39万6,000円(上限)、公立高校は年間11万8,800円、国から返還不要の授業料支援が受けられます。ただし、世帯年収による制限があり、私立高校の場合、上限額にあたる年間39万6,000円の支援が受けられるのは、年収590万円までの世帯となります。

そして年収910万円までの世帯は、公立、私立ともに年間11万8,800円の支援があります。なお、都道府県独自に上乗せの支援があるところもあるので、しっかりチェックしてみましょう。年収はあくまでも目安ですので、こちらも確認が必要です。

学資保険の検討が必要なケース

学資保険以外にも教育費を補うさまざまな手段がありますが、人によっては学資保険を活用するほうが良い場合もあります。ここでは、子ども(赤ちゃん)のうちから学資保険を検討したほうが良い方について、具体例を見ていきましょう。

子どもの保護者が亡くなるリスクに備えたい人

万が一のことが起きたときに、死亡保険の保険金は「生活費」として残し、子どもの「教育費」は子を被保険者として、名前をつけて残してあげたい場合は、学資保険を検討してみてください。仮にお子さま2人であれば、上の子17歳時に200万円、下の子17歳時に200万円など、平等に残してあげることができます。

貯蓄や投資が苦手な人

計画的に貯蓄することが苦手という方は、学資保険に加入して保険料を毎月払い込み、目標額を貯めていくことがおすすめです。また子ども(赤ちゃん)が生まれたばかりの頃は、慣れない子育てで忙しい時期です。投資を勉強し、定期的に運用状況を確認する時間を取れない場合、出生直後は無理のない金額で学資保険を始め、時間や資金に余裕ができてから、投資を検討してみてはいかがでしょう。

年収が高い人

年収が高い方の場合、高校の授業料無償化の対象にならないなど、一般的な家庭よりも教育費が多くかかります。また、子どもの医療費や児童手当などの子育て支援は、年収制限によって受け取れないケースも多いです。年収が高い方は支援が手薄になることを意識し、早めに教育費を貯めておきましょう。

まとめ

子ども(赤ちゃん)のため保険について「医療保険」と「学資保険」の二つを取り上げ、その必要性を判断するためポイントをお伝えしました。子育て支援や助成は、自治体によって内容が違いますので、お住まいの自治体の助成内容を確認してみましょう。また、年収によっては助成の対象外になる場合もあります。各家庭の収入や考え方に応じて医療保険、学資保険の必要性を検討してみてください。

※上記につきましては、2024年8月現在の情報にて記載しています。今後変更になる可能性もありますので、ご注意ください。

山内 真由美

FPオフィス ライフ&キャリアデザイン代表。CFP®・1級ファイナンシャル・プランニング技能士・国家資格キャリアコンサルタント。大学卒業後、食品メーカーで10年、メガバンク資産運用部門で3年半勤務後、FPとして独立。保有している資格知識を活かし、子育て世帯を中心に家計管理・資産運用・教育資金などの相談に対応。そのほか、自治体や高校の教育費セミナー講師、記事執筆にもあたっている。

人気の記事

資料請求やお見積もり、ご相談など

お気軽にお問い合わせください。

-

-

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く