学資保険は必要?必要性が高い人・低い人をわかりやすく解説

公開日:2024年2月29日

更新日:2024年9月10日

子どもの教育資金を準備する方法として「学資保険」を思い浮かべるも多いかもしれません。ただし、教育資金の準備方法は、ほかにもいろいろあるので、「学資保険は必要ない」と考える方もいらっしゃるでしょう。学資保険の必要性を考える際は、子どもにどのような教育を受けさせたいのか、子どもの夢や将来をどのようにサポートしていくのかをイメージし、教育資金の準備方法を考えることが大切です。そこで今回は、お金の専門家と呼ばれるファイナンシャル・プランナーが、学資保険の必要性が高い人と低い人について詳しく解説しました。この記事を読めば、それぞれの家庭に応じた学資保険の必要性が確認できるはずです。

※当記事は、ソニー生命から1級ファイナンシャル・プランニング技能士である山内 真由美氏へ執筆を依頼し、 執筆いただいたものを編集しています。

そもそも学資保険とは?特徴や留意点をわかりやすく解説

学資保険は、「子どもの教育資金の準備」を目的にした貯蓄型保険です。毎月、定額の保険料を払い込むことで、子どもの成長にあわせた進学準備金や満期学資金を受け取ることができます。保険なので、契約者にもしものことがあった場合の保障機能を付帯できるものもあります。

学資保険とは?

学資保険は基本的に保護者が契約者となり、お子さんを被保険者として加入する保険商品です。将来、教育費を「いつまでに、いくら用意したいか」を考え、受け取りの時期と金額を設定し、ゴールに向けて毎月保険料を払い込んでいきます。そして高校や大学進学など教育費が多くかかる時期に、学資金を受け取ります。

もし、保険料を払い込んでいる途中で、契約者に万が一のことが起きてしまったときは、ほとんどの商品に、以降の保険料の払込が免除となる保障の機能がついています。

学資保険の貯蓄性は、返戻率で確認できます。返戻率とは、払込保険料の総額に対し、どのくらい受け取れるのかを、割合を表すものです。

返戻率の計算式:返戻率 ≒ 受取学資金総額 ÷ 払込保険料総額 ×100(小数点第2位以下切捨)

たとえば、払込保険料総額が188万円、学資金を合計で200万円受け取る場合、200万円÷188万円×100=約106.3%となります。返戻率は、保険商品によって異なり、加入年齢や受け取り方でも変わります。

学資保険の特徴

学資保険の特徴の一つは、万が一のときの保障機能です。保険料払込免除の特約を付帯することで、死亡時や会社所定の高度障害等に該当したときに、以降の保険料を払い込む必要がなくなるというものです。もちろん、学資金は予定どおり受け取ることができます。

さらに、保険料は生命保険料控除の対象となります。生命保険料控除とは、その年に保険会社に払い込んだ保険料のうち、一定の金額まで所得から差し引ける制度です。所得の合計から、所得税や住民税が計算されるため、収める金額を抑えることができるでしょう。また、基本的に保険料は自動的に引き落としになるので、比較的、目標額を貯めやすいこともメリットのひとつです。預貯金のように簡単には引き出せないため、使い込みを防ぐことができます。

学資保険の注意点

学資保険を途中で解約すると、元本割れする可能性があります。また、子どもの医療特約など、学資以外の保障を特約でつけると、返戻率が100%以下になることもあるため、確認が必要です。

また将来、物価が上昇した場合、入学金や授業料が値上げとなるかもしれません。学資保険は契約時に受け取る金額を決めますので、インフレに対応できない点も注意が必要です。

学資保険の必要性を判断する際の3つのポイント

ここでは、学資保険の必要性を判断する際のポイントを3つお伝えします。貯蓄の状況や、支出の計画がポイントとなるでしょう。

必要な教育資金額の把握

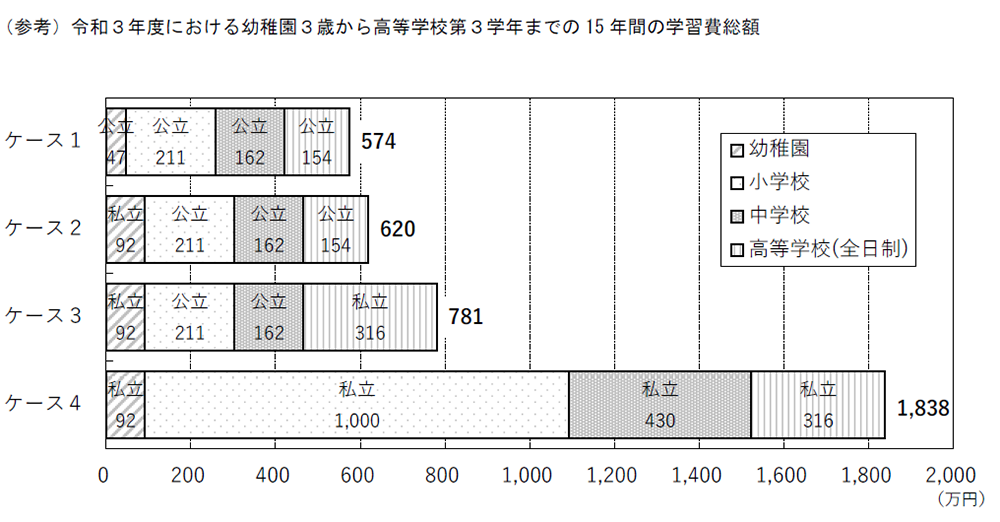

教育費の合計は、子どもが進学する学校が公立か私立かにより、大きく費用が異なります。幼稚園から大学まで、すべて公立のパターンと私立のパターンにわけて、教育費の平均を見ていきましょう。幼稚園から高校までの15年間で、すべて公立に通う場合は約574万円、すべて私立の場合は約1,838万円かかります。

出典:文部科学省「令和3年度子供の学習費調査の結果について」

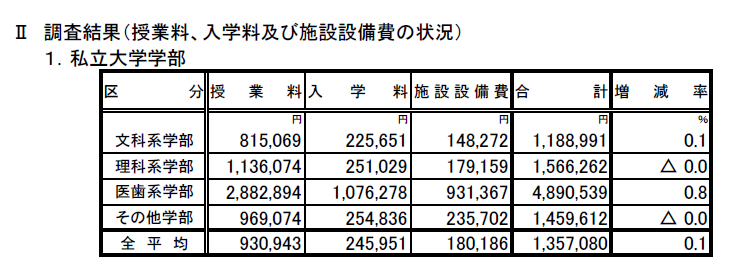

高校卒業後、大学等に進学する場合には、大きな資金が必要です。とくに、入学金や学用品の購入がある初年度(1年生)にお金がかかります。国立大学の入学料は282,000円、授業料は535,800円、約82万円です。一方、私立大学は学部によって金額が異なり、入学料、授業料、施設設備費の合計で、文系は約119万円、理系は約157万円、医歯系は約489万円となっています。

2年次以降は、入学金の負担がありませんが、授業料や施設設備費の負担が続きます。4年間合計で、国立大学が約240万円、私立文系は約410万円、理系は約550万円、医歯系は6年で約2400万円です。あくまでもこの数字は全国平均なので、学校によってはこれ以上かかる場合もあるでしょう。早めに教育資金の計画を立て、実行していく必要があります。

出典:文部科学省「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

参考:文部科学省「国立大学等の授業料その他の費用に関する省令」

現在の貯蓄と今後の貯蓄計画

現在、毎月一定額をしっかり貯蓄できていますか。できていない場合は、まずは支出を見直して、先取りで貯蓄をする体制を整えましょう。また、家族の病気や失業などに備えるために、日常生活費の半年以上を緊急資金として貯めておくと安心です。

緊急資金がないと、予想外の支出があった際、教育費として貯めていたぶんを、とり崩さないといけないかもしれません。教育費の貯め方には、預貯金のほか、学資保険や積立投資など、さまざまな選択肢があります。投資経験や興味の有無、そして万が一のときの備えなど、今後の貯蓄計画についても検討してみましょう。

今後の支出計画

教育費以外の支出予定がある場合、教育費の準備と並行して、貯蓄する必要があるため、よりしっかりとした資金計画が必要になります。住宅購入のための頭金はいつまでにいくら貯めるか、また二人以上の子どもの教育資金を同時に貯める場合は、お子さま一人あたり、毎月いくら貯めるか決めておきましょう。家族が必要なお金は教育費だけではありません。子どもが独立した後の老後資金として、いくら必要かも考慮しましょう。

学資保険の必要性が高いのはどんな家庭?

計画的な貯蓄が苦手な方や、現在の貯蓄額に不安がある方には、学資保険の必要性が高いと考えられます。では具体的な事例で、学資保険の必要性が高い家庭について見ていきましょう。

計画的な貯蓄が難しい

子どもが生まれると、ライフスタイルが大きく変わります。日々の子育てに追われると出産前に計画していた毎月の貯蓄をつい忘れ、教育資金の準備が計画どおりに進まないという声もよく聞かれます。また、子どもの成長につれて、衣類や学用品、習い事、学習塾の費用など、予想以上に支出が増えることも少なくありません。毎月定額を継続的に貯蓄することに、自信がない方も多いのではないでしょうか。

学資保険では、毎月定額の保険料を払い込むため、計画的な貯蓄が苦手な方でも教育資金を着実に準備できます。学資保険の保険料を満期まで払い込むと、返戻率100%以上の場合、払込保険料総額よりも多い学資金を受け取れます。また、自営業の方や賃金に変動がある方は、収入が多い月はつい使いすぎてしまうかもしれません。学資保険で先に払い込めば、預金の無駄遣いを防ぐことにもつながるでしょう。

ほかにも支出計画がある

教育費以外に支出計画がある方は、使用目的ごとにしっかりと貯蓄計画を立てる必要があります。たとえば、住宅購入予定がある場合は、住宅の頭金は預貯金などで貯める。そして、ご自身の老後資金は個人年金保険や長期の積立投資にチャレンジするなど、教育費とは別に準備することがおすすめです。教育費は、預貯金のほか、学資保険を使って、お子さま一人ひとりの年齢にあわせて準備することを検討しても良いかもしれません。

多少費用がかさんでも、大学等へ進学させたい

子どもの教育費で一番お金がかかるのは、大学進学のタイミングです。学資保険であれば、受け取りの時期を17歳や18歳に設定して、進学資金を計画的に用意できます。貯蓄していくことが不安であるものの、大学進学費は「できるだけ親が出してあげたい」「子どもが奨学金を利用しないで済むようにしてあげたい」と考える方には、学資保険の必要性が高いと言えるでしょう。

なお、ソニー生命の調査によると、親の約85%が「多少費用がかさんでも大学等へ進学させたい」と回答(「非常にあてはまる」「ややあてはまる」の合計数)しています。

![子どもの大学への進学に関する意識[各単一回答形式]](image/note0012_img_05.png)

出典:ソニー生命「子どもの教育資金に関する調査2024」

学資保険の必要性が低いのはどんな家庭?

学資保険が必要ではないと判断できる家庭についても、具体的に解説していきます。ある程度貯蓄がある方や、投資を行っている方などがあてはまります。

すでに十分な教育資金を準備できている

教育資金がすでに貯まっていたり、祖父母などから贈与してもらう予定があったりする場合は、学資保険の必要性は低いかもしれません。目安として、私立大学へ進学する場合で、医学部などをのぞき、子ども一人あたり500万円以上確保できていたり、確保できる見込みがあったりすれば、学資保険に加入する必要性は低いでしょう。

子どもの年齢が3歳以上になっている

学費保険は保険商品であるため、契約者である保護者の年齢や、被保険者である子どもの年齢により、返戻率が変わります。一般的に年齢が上がると、保険料が高くなり、返戻率が低くなります。子どもの年齢が3歳以上になっている場合は、契約できない場合や返戻率が低くなるため、学資保険に入るメリットは少ないかもしれません。

子どもの教育資金を準備するなら学資保険がおすすめな理由

ここでは、教育資金を準備する手段として、学資保険をおすすめする理由3つと、教育資金の準備にまつわるアンケート結果をご紹介します。

契約者に万が一のことがあった際は以後の保険料の払込が免除される

学資保険の中には、契約者が死亡、あるいは会社所定の高度障害を負った場合に、以後の保険料の払込が免除される特約が付帯されているものがあります。保護者に万が一のことがあり、収入が著しく減少すると、十分な金額の教育資金を準備できないかもしれません。このような特約が付帯された学資保険に加入すれば、いざというときのリスクに備えられるでしょう。

貯蓄が苦手な人も教育資金を着実に準備できる

学資保険の保険料は、毎月決まった時期に引き落とされます。毎月、教育資金を計画的に貯蓄することを決めても、なかなか継続できずにいる方も多いものです。学資保険であれば、貯蓄が苦手な方や支出の予測が立てづらい方も教育資金を着実に準備できます。

返戻率100%以上の場合、払込保険料の総額よりも多くの金額を受け取れる

学資保険には、払込保険料の総額に対して将来的に受け取れる金額の割合を表す「返戻率」が定められています。たとえば、返戻率が105%の場合、約190万円の払込で、200万円の学資金を受け取ることができます。返戻率は保険商品で異なるので、事前に確認しておきましょう。

教育資金の準備方法 アンケート結果は1位「銀行預金」2位「学資保険」

高校生以下子どもの親(748名)に「子どもを大学等に進学させるための教育資金を準備している方法」(複数回答)を聞いたところ、1位は銀行預金、そして2位は学資保険になりました。3位には資産運用もランクインしています。学資保険は教育費の準備方法として、半数近い方が利用しており、資産運用の倍以上となっています。

![子どもを大学等へ進学させるための教育資金を準備している方法[複数回答形式] 対象:高校生以下の子どもの親](image/note0012_img_06.png)

出典:ソニー生命「子どもの教育資金に関する調査2024」

ライフプランニングを実施して学資保険の必要性を確認

ここまで、学資保険が必要か判断する際のポイントをご説明しました。前述のとおり、家計から支出するのは教育資金だけではありません。住宅購入費、住宅修繕費などの住宅資金、そして、老後資金も必要です。いざというときにお金が足りなくならないように、遠い未来までを見通したライフプランニングを行い、必要な金額を算出してみましょう。

ご自身の状況で学資保険が必要なのか、判断できないという方もいらっしゃるかもしれません。そんなときは、保険・金融のプロである「ライフプランナー」に相談してみてはいかがでしょう。ソニー生命では豊かな営業経験と高い知識レベルを持つ保険のプロフェッショナルがライフプランナーを務めています。

ライフプランナーは一人ひとりに合った保険を提案するために現在の家計状況を把握し、将来必要になるお金をライフプランニングの実施によって試算します。ライフプランニングを行えば、お子さまにどのような教育を受けさせたいか、そのためにどのくらいの教育資金が必要になるのかが明確になるでしょう。

ライフプランナーは、現在の貯蓄額や今後の収支も考慮して、学資保険に加入すべきか否かのアドバイスをしてくれます。また、教育資金のほか、住宅や車の購入といったライフイベントも考慮して将来の支出を試算してくれるので、適切なタイミングで学資金を受け取れるプランを作成できるでしょう。

まとめ

学資保険の必要性を考える際は、「十分な貯蓄はあるのか」「親に万が一のことがあっても、子どもの教育資金の準備ができるか」などを念頭に置きましょう。学資保険が必要か、必要ないかの結論が出ない場合は、保険・金融のプロであるライフプランナーに相談することも一つの方法です。子どもの進学方針や家計状況などを踏まえ、ご自身にあったプランを提案してくれるので、気になる方は、ぜひ一度無料相談してみてください。

※上記につきましては、2024年8月現在の情報にて記載しています。今後変更になる可能性もありますので、ご注意ください。

山内 真由美

FPオフィス ライフ&キャリアデザイン代表。CFP®・1級ファイナンシャル・プランニング技能士・国家資格キャリアコンサルタント。大学卒業後、食品メーカーで10年、メガバンク資産運用部門で3年半勤務後、FPとして独立。保有している資格知識を活かし、子育て世帯を中心に家計管理・資産運用・教育資金などの相談に対応。そのほか、自治体や高校の教育費セミナー講師、記事執筆にもあたっている。

人気の記事

資料請求やお見積もり、ご相談など

お気軽にお問い合わせください。

-

-

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く