教育費の平均額はいくら?確実に準備するための方法を解説

公開日:2024年2月29日

更新日:2024年9月9日

「教育費って、いくらかかるの?」「もしも教育費が不足したらどうしよう」と、気になっていませんか。この記事では、お金の専門家と呼ばれるファイナンシャル・プランナーが、いついくら教育費が必要になるのか。また、公立と私立でかかる金額の違いについても、詳しく解説していきます。さらに、計画的に準備する方法を3つ(積立定期預金・学資保険・新NISA)と、万が一不足してしまったときの対処方法を2つ(奨学金・教育ローン)ご紹介します。知らないことは、必要以上に不安に思ってしまうものです。ぜひ、この記事を読んで教育費について理解を深めましょう。

※当記事は、ソニー生命から1級ファイナンシャル・プランニング技能士である山内 真由美氏へ執筆を依頼し、 執筆いただいたものを編集しています。

教育費とは?

教育費の平均値をお伝えする前に、そもそも教育費として計算している範囲はどこまでか見ていきましょう。幼稚園から高校卒業までの教育費は、文部科学省「令和3年度子どもの学習費調査」のデータを使用してお伝えします。学習費総額は「学校教育費、学校給食費、学校外活動費」の合計額です。

- ・学校教育費:学校教育のために各家庭が支出した全経費

- ・学校給食費: 学校給食の代金

- ・学校外活動費:自宅学習や学習塾・家庭教師、体験学習や習いごとなどの経費

次に、大学・専門学校の教育費は日本政策金融公庫「令和3年度教育費負担の実態調査」のデータを基に解説します。こちらの調査では「入学費用、在学費用、一人暮らしのお金」の分類で記載されています。

- ・入学費用:

受験費用、学校納付金(入学金・寄付金等)、入学しなかった学校への納付金 - ・在学費用:

授業料、通学費(通学定期代等)、その他の学校教育費(教科書・教材費・施設設備費等)、補助教育費(参考書・塾等)、おけいこごと費用 - ・自宅外通学者にかける費用:

年間の仕送り費(在学費除く)、自宅外通学を始めるための費用(敷金・礼金、家財道具購入費等)

参考:文部科学省「令和3年度子供の学習費調査の結果について」

参考:日本政策金融公庫「令和3年度「教育費負担の実態調査結果」」

教育費の内訳は?幼稚園から高校卒業までの15年間で平均いくら必要?

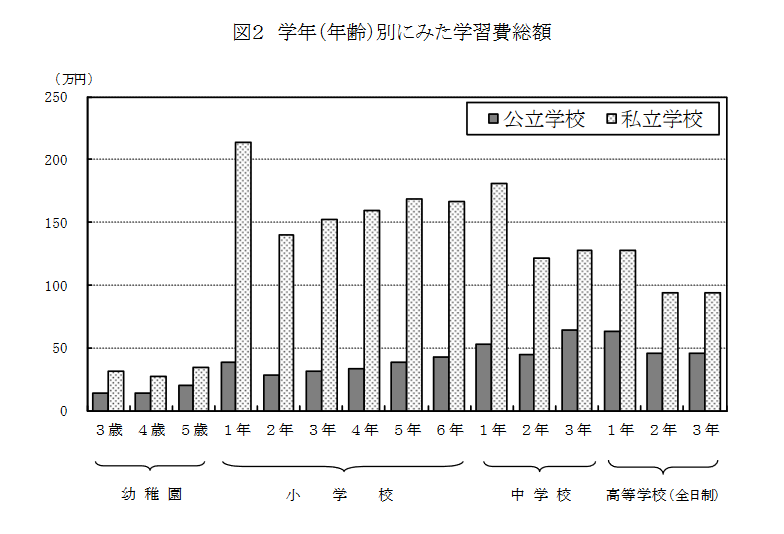

それでは、幼稚園から高校卒業までの15年間にかかる教育費(学習費総額)を、学年別に公立と私立で解説していきましょう。学年が上がるとともに費用が増えていくため、お金の貯めどきは小学生までなことがわかります。

幼稚園3年間でかかるお金

2019年10月より「幼児教育・保育の無償化」がスタートしています。満3歳になった次の4月1日から3年間の授業料が無償の対象です。通園送迎費・食材料費・行事費などは、これまでどおり保護者の負担になります。

参考:こども家庭庁「幼児教育・保育の無償化」

また、習いごとの費用などを含めると、5歳である年長の時期に一番多くかかっており、公立で年間約20万円、私立で年間約34万円となっています。3年間の合計で見ると、公立で約47万円、私立で92万円と約2倍の差があります。

なお、以下の表については、出典元の情報より筆者および編集者が作成しています。

学年(年齢)別の学習費総額

(単位:円)

| 区分 | 公立 | 私立 | |

|---|---|---|---|

| 幼稚園 | 3歳 | 133,353 | 309,170 |

| 4歳 | 140,838 | 276,125 | |

| 5歳 | 198,555 | 339,341 | |

出典:文部科学省「令和3年度子供の学習費調査 2.調査結果の概要」

小学校6年間でかかるお金

私立は入学金や寄付金を支払う第1学年がピークで、年間約214万円。公立は塾代や修学旅行にお金がかかる第6学年の年間約42万円が最大になっています。6年間の合計では公立が約210万円、私立が約1000万円と約5倍もの差になることがわかります。

学年(年齢)別の学習費総額

(単位:円)

| 区分 | 公立 | 私立 | |

|---|---|---|---|

| 小学校 | 第1学年 | 379,539 | 2,136,449 |

| 第2学年 | 283,211 | 1,402,725 | |

| 第3学年 | 315,794 | 1,519,595 | |

| 第4学年 | 329,198 | 1,592,088 | |

| 第5学年 | 380,774 | 1,683,972 | |

| 第6学年 | 423,506 | 1,664,831 | |

出典:文部科学省「令和3年度子供の学習費調査 2.調査結果の概要」

中学3年間でかかるお金

私立は第1学年の約180万円が最大の支出です。公立は第3学年の約64万円で、公立学校15年間のうち、もっとも多い金額となっています、これは高校受験を控え、補助学習費(塾や家庭学習費)がかさんでいるからでしょう。そして、3年間合計の学習費総額は、公立約162万円、私立約430万円でした。

学年(年齢)別の学習費総額

(単位:円)

| 区分 | 公立 | 私立 | |

|---|---|---|---|

| 中学校 | 第1学年 | 531,544 | 1,806,991 |

| 第2学年 | 443,848 | 1,218,559 | |

| 第3学年 | 640,925 | 1,278,255 | |

出典:文部科学省「令和3年度子供の学習費調査 2.調査結果の概要」

出典:文部科学省「令和3年度子供の学習費調査 2.調査結果の概要」

高校3年間でかかるお金

高校は公立、私立ともに第1学年にもっともお金がかかります。入学金や制服代、義務教育ではないため、教科書代も有償です。高校は授業料が無償となっていますが、年収によっては対象外となることもあるので注意しておきましょう。詳しくは参考先をご覧ください。

参考:文部科学省「高等学校等就学支援金制度」

無償化の恩恵もあり、高校3年間合計では、公立約154万円、私立約316万円と、中学よりも少ない金額で済んでいます。

学年(年齢)別の学習費総額

(単位:円)

| 区分 | 公立 | 私立 | |

|---|---|---|---|

| 高等学校 (全日制) |

第1学年 | 629,459 | 1,276,978 |

| 第2学年 | 457,895 | 941,873 | |

| 第3学年 | 455,762 | 937,550 | |

出典:文部科学省「令和3年度子供の学習費調査 2.調査結果の概要」

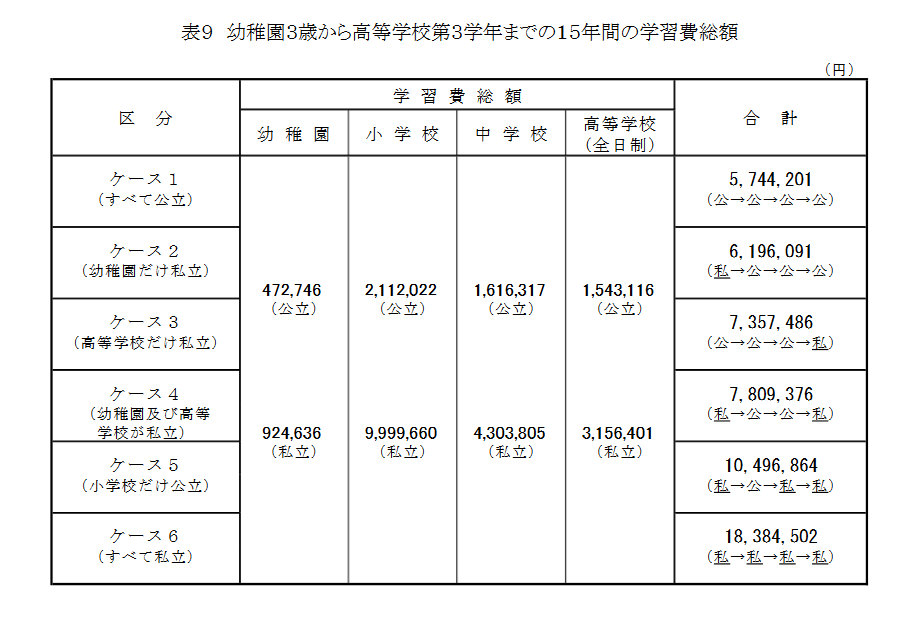

公立と私立の総額

出典:文部科学省「令和3年度子供の学習費調査 2.調査結果の概要」

幼稚園から高校までの15年間の合計額について、公立と私立で比較してみましょう。すべて公立に通った場合は約574万円、高校だけ私立に通うと約736万円、小学校だけ公立では1050万円にもなります。最近では、中学から私立の中高一貫校を選ぶ方も増えています。オール公立との差は約500万円と高額であるため、しっかり検討してから、進路を選択してみてください。

大学・専門学校における教育費の平均額

次に高校卒業後の教育費について専門学校、大学(国公立、私立文系、私立理系)ごとに見ていきます。一番お金がかかるのは、受験費用や入学金がある初年度です。

入学の費用

学校種別の入学費用内訳は以下のとおりです。進路によって約50万円から約90万円と開きがあります。大きな違いは受験費用です。私立の文系と理系は40万円超えています。なお、施設費は、在学費用で計上していますが、実際にはほとんどの私立の学校で、入学手続時に入学金とあわせて、施設費を納めています。入学を辞退すると、施設費は戻ってくるのが一般的ですが、原則入学金は戻りません。

(単位:万円)

| 合計 | 受験費用 | 学校納付金 | 入学しなかった 学校への納付金 |

|

|---|---|---|---|---|

| 国公立大学 | 67.2 | 28.6 | 27.7 | 10.8 |

| 私立大学文系 | 81.8 | 40.6 | 31.3 | 9.9 |

| 私立大学理系 | 88.8 | 46.6 | 32.2 | 10.0 |

| 専門学校等 | 50.2 | 27.9 | 17.8 | 7.5 |

出典:日本政策金融公庫「令和3年度「教育費負担の実態調査結果」」

在学の費用

在学中の費用は4年間で国公立が約415万円、私立文系が約600万円、私立理系が約730万円、専門学校は2年間の在籍であれば、約235万円です。国公立は学部で違いはありませんが、私立大学や専門学校は学ぶ分野や学校によって、費用は大きく異なりますので、あくまでも参考としてください。

(単位:万円)

| 4年間計 (専門学校は2年) |

年間合計 | 学校教育費 | 学校外教育費 | |

|---|---|---|---|---|

| 国公立大学 | 414.0 | 103.5 | 96.6 | 6.9 |

| 私立大学文系 | 608.0 | 152.0 | 145.2 | 6.8 |

| 私立大学理系 | 732.8 | 183.2 | 172.4 | 10.7 |

| 専門学校等 | 233.8 | 116.9 | 110.4 | 6.4 |

出典:日本政策金融公庫「令和3年度「教育費負担の実態調査結果」」

一人暮らしの費用

大学や専門学校に進学する際に、親元を離れて一人暮らしする学生もいます。学生への仕送りは、年間平均で約95.8万円、月平均では7.9万円、4年間では約380万円にもなります。もちろん、この金額は生活費だけで、学校教育費は含まれません。その他、一人暮らしを始めるための敷金・礼金、家具家電等で平均は38.7万円でした。首都圏と地方都市では家賃が違うため、東京などに進学する予定がある場合は、多めに準備しておきましょう。

出典:日本政策金融公庫「令和3年度「教育費負担の実態調査結果」」

教育費を計画的に貯める3つの方法

前述のように、教育費は子どもの成長とともに増えていくので、できるだけ小さいうちから計画的に貯めておくことがおすすめです。ここでは、代表的な方法を3つご紹介しましょう。

積立定期預金

いつまでにいくら貯めるか目標を決め、銀行などで申し込みます。毎月同じ期日に決まった金額を、普通預金から、定期預金に自動振り替えで積み立てしていきましょう。預金ですので、元本が保証されます。

学資保険

毎月保険料を払い込み、契約時に決めた満期等に、学資金を受け取ることができる「貯蓄型の保険商品」です。途中解約は、元本が割れる可能性がありますが、一般的に払い込んだ保険料の総額を上回る学資金を受け取れます。商品や受け取り方法などで返戻率(保険料に対しいくら戻るか)が異なります。返戻率とは払込保険料の総額に対し、いくら学資金が受け取れるか割合を示すもので、100%を超えていると、払込保険料よりも多くの学資金を受け取ることが可能です。保険商品選びの一つの目安としましょう。なお、学資保険は多くの場合、保護者に万が一のことがあった場合には、以降の保険料払込免除となる保障機能がついています。

新NISA

少額投資非課税制度(NISA)の口座を利用して、毎月一定額で、投資信託を購入する方法です。NISAとは、投資した商品に運用益や売却益が出た場合に非課税になる制度で、長期に投資する際に利用する口座です。運用商品ですので元本保証はありませんが、運用がうまくいけば、増える可能性もあります。一方で、NISAは基本的に長期間投資しますが、教育資金の準備に利用する場合、一定の時期に現金化する必要性があります。運用が不調であっても、その時期に現金化しなくてはならない場合、元本割れする可能性がありますので注意が必要です。初めての方は、内容を理解してから、少額で始めるのがおすすめです。

教育費が足りないときに利用できる二つの手段

仮に教育費が足りなくなったときにどうするべきか。ここでは、お金が足りなかった場合の手段を二つご紹介します。

奨学金

奨学金には、給付型(返済不要・免除や特待生等含む)と貸与型(卒業後に返済が必要)があります。実施団体は日本学生支援機構、民間の公益財団法人、学校、地方公共団体など、さまざまです。いずれの奨学金も学生自身が契約者となり、申請および審査が必要です。

参考:独立行政法人日本学生支援機構「奨学金」

教育ローン

親が教育費を借りる場合は、教育ローンを検討しましょう。日本政策金融公庫(国の教育ローン)と民間金融機関の教育ローンがあります。一般的には国の教育ローンのほうが低金利ですが、世帯年収に制限(上限および下限)があります。子ども一人当たりの貸付上限は原則350万円まで。審査に時間がかかるため、必要時期の2~3カ月前までに申し込みましょう。

参考:日本政策金融公庫「国の教育ローン」

まとめ

教育費は大きなお金が必要です。子どもが生まれたら、なるべく早めに預金や学資保険などで、計画的に準備することをおすすめします。貸与型の奨学金は、将来、子どもの借金となります。借りた金額にもよりますが、返済が10年を超えることも珍しくありません。そして、教育ローンは親の借金ですので、借りた翌月から、毎月の返済が始まります。自分たちの老後資金を貯められなくなる可能性もあるので、お子さまが小さなうちから、コツコツと将来の教育資金に備えていきましょう。

※上記につきましては、2024年8月現在の情報にて記載しています。今後変更になる可能性もありますので、ご注意ください。

山内 真由美

FPオフィス ライフ&キャリアデザイン代表。CFP®・1級ファイナンシャル・プランニング技能士・国家資格キャリアコンサルタント。大学卒業後、食品メーカーで10年、メガバンク資産運用部門で3年半勤務後、FPとして独立。保有している資格知識を活かし、子育て世帯を中心に家計管理・資産運用・教育資金などの相談に対応。そのほか、自治体や高校の教育費セミナー講師、記事執筆にもあたっている。

人気の記事

資料請求やお見積もり、ご相談など

お気軽にお問い合わせください。

-

-

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く