学資保険の満期とは一体何?種類や税金などを一挙解説!

公開日:2023年6月16日

更新日:2025年3月31日

学資保険の満期日とは、保険期間が満了する日のことです。学資保険のほとんどは、満期日を迎えると満期学資金を受け取ることができます。

学資保険に加入する主な目的は、将来的に必要となる教育資金を準備することです。学資金の使い道や必要となるタイミングなどをもとに、満期日を適切に設定しましょう。

本記事では、学資保険の満期日についての基礎知識や種類、満期学資金に課せられる税金などをわかりやすく解説します。

学資保険の基礎知識や特徴をおさらい

学資保険は、子どもの教育資金を準備できる貯蓄型の生命保険です。保険料を払い込むことで、子どもが契約時に決めた年齢になったときや満期を迎えたときに学資金が支払われます。

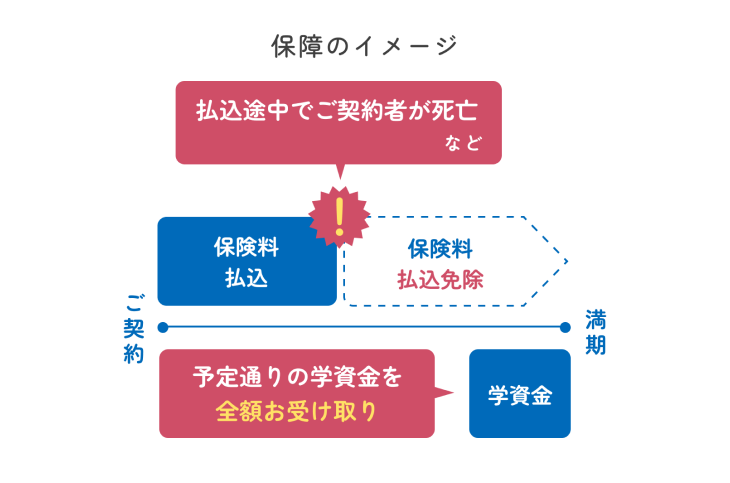

原則として保護者が契約者となり、契約者に万一のことが起きた場合にも子どもの教育資金を受け取れるようにするための保険商品です。よって、親などの契約者が亡くなったり所定の高度障害状態になったりしたときは、以後の保険料の払い込みが免除されます。保護者の万が一に備えながら、将来の教育資金を準備できるのが学資保険の特徴です。

学資保険を選ぶ際の重要な指標となるのが「返戻率(へんれいりつ)」です。返戻率は、払込保険料の総額に対する学資金の受取総額の割合を表します。「受取学資金総額÷払込保険料総額×100(小数点第2位以下切捨)」で計算できます。

返戻率が100%を超えると、払い込んだ保険料よりも多くの学資金を受け取れますが、100%を下回ると学資金の総額が払込保険料の総額を下回ります。

関連リンク:学資保険とは? 特徴・注意点を分かりやすく解説

学資保険の満期日とはいつ?

学資保険の満期日は、被保険者(保障の対象となる人)である子どもの満期年齢をもとに決まります。契約時に決めた満期年齢となる誕生日を迎えたあと、初めて訪れる年単位の契約応当日の前日が満期日となります。

契約応当日は、契約したあとの保険期間中に迎える、契約日に対応した日のことです。例えば、学資保険の契約日が2023年10月1日である場合、年単位の契約応当日は2024年以降の毎年10月1日となります。

学資保険の満期年齢が18歳、子どもの誕生日が2023年5月12日である場合、18歳の誕生日以降に訪れる最初の契約応当日は2041年10月1日です。よって、満期日はその前日の2041年9月30日となります。

満期を迎えたら起こること

学資保険が満期日を迎えたあとは、保障は終了します。子どもが病気やけがをしたときの医療保障や、親が万一のときに養育年金を受け取れる保障などを学資保険に付けていた場合、満期日で終了します。

また、学資保険では満期日を迎えたときに被保険者である子どもが生存していたとき、一般的に満期学資金が支払われます。受け取った満期学資金には、税金が課せられることがあります。

学資保険の保険料払込期間・払込方法

学資保険の保険料払込期間は、保険料を払い終えるまでの期間を指します。学資保険の場合、満期と同様に子どもの年齢を基準に設定するのが一般的です。

例えば、学資保険の満期が18歳満期である場合、保険料払込期間は「10歳まで」「15歳まで」「18歳まで」のように設定します。

学資保険の保険料は、保険料払込期間内に以下のいずれかの方法で払い込んでいきます。

● 月払い:毎月定額を払い込む

● 半年払い:半年に1回払い込む

● 年払い:年に1回払い込む

※ 保険料の払込方法、回数は保険会社によって異なります。

学資金の合計受取額や満期日が同じである場合、一般的に保険料払込期間が短いほうが保険料の払込総額は少なくなり、返戻率は高くなります。保険料の払込総額を抑えたい方は、保険料払込期間を短くするのも1つの方法です。

関連リンク:学資保険の払込方法は?年払・半年払・月払の特徴と注意点について

学資保険の満期の種類とは?

学資保険の満期は、商品によって異なりますが「17歳満期/18歳満期」「20歳満期/22歳満期」から選べるのが一般的です。

学資金を受け取る目的や資金が必要となるタイミングなどを踏まえて、満期日を適切に設定することが大切です。

1. 17歳/18歳満期

17歳満期や18歳満期の学資保険は、満期を迎えるとまとまった満期学資金を受け取れます。そのため、大学の入学時に必要となる費用に備えられます。大学入学時に必要な費用の例は、以下のとおりです。

● 受験費用・受験のための交通費・宿泊費

● 入学金・寄付金

● 初年度の授業料・教科書代

● 下宿先の入居費用・家具や家電などの購入費用

日本政策金融公庫の「令和3年度 教育費負担の実態調査結果」をもとにソニー生命保険株式会社が試算したところ、大学の入学時と1年生のときにかかる費用の平均は、国公立が170.7万円、私立大学文系が233.8万円、私立大学理系が424万円となりました。

同じく、同調査をもとに試算すると、自宅外から大学に通い始めるための費用(アパートの敷金や家具・家電の購入費用など)は、入学者1人あたり38.7万円となります。

大学の入学前にまとまった学資金を受け取り、入学金や初年度の授業料、アパートの敷金などの支払いに充てたい方は、満期日を17歳または18歳にすると良いでしょう。

子どもが早生まれなどの理由で、18歳満期にすると満期学資金を受け取るのが高校卒業後となる場合は、17歳満期にすることで大学の進学資金を準備できます。

2. 20歳/22歳満期

20歳満期や22歳満期の学資保険は、18歳または17歳から1年ごとに進学学資金を受け取ることができ、満期を迎えると満期学資金が支払われます。そのため、大学の入学時だけでなく、以下のような在学中に毎年かかる費用にも備えられます。

● 各年の授業料

● 通学費(通学定期代など)

● 教科書代、学用品の購入費

● 下宿先の家賃・水道光熱費

上記「1. 17歳/18歳満期」同様、日本政策金融公庫の「令和3年度 教育費負担の実態調査結果」をもとにソニー生命保険株式会社が試算したところ、大学の在学中にかかる費用は、国公立大学が414万円、私立大学文系が608万円、私立大学理系が732.8万円となりました。

また、自宅外から通う人への仕送り額は、年間平均95.8万円(月額7.9万円)ですので、4年間の在学期間での仕送り総額は「95.8万円×4年間=383.2万円」という試算になります。

大学の在学中にかかる費用は、高額になりやすいです。学資保険の満期を20歳や22歳にして、学資金を毎年受け取り、支払いの負担を軽減するのも1つの方法です。

17歳満期と18歳満期の違い

学資保険の多くで17歳満期と18歳満期を選べるのは、子どもの誕生日や学資保険の契約日によっては、18歳満期にすると大学の入学前に満期学資金を受け取れないことがあるためです。

17歳満期で学資保険に加入する代表的なケースとしては「子どもが早生まれ」が挙げられます。

例えば、子どもの誕生日が2023年3月1日、学資保険の契約日が2023年6月1日であるとしましょう。子どもが0歳のときに学資保険に加入する場合、17歳満期と18歳満期では満期日が以下のとおりとなります。

| 18歳満期 | 17歳満期 | |

|---|---|---|

| 学資保険の契約日 | 2023年6月1日 | |

| 子どもの誕生日 | 2023年3月1日 | |

| 満期日 | 2041年5月30日 | 2040年5月30日 |

| 満期日における子どもの学年 | 大学1年生 | 高校3年生 |

早生まれの子どもが現役で大学に合格すると仮定した場合、18歳満期にすると満期日を迎えるのは大学に入学したあとです。そのため、満期学資金を入学金や受験料などの支払いには充てられません。

そこで、17歳満期の学資保険に加入すると、子どもが高校3年生であるうちに満期学資金を受け取れるため、大学の入学金や受験料などの支払いに充てられるようになります。

他にも、通常の入試よりも早いタイミングで実施される推薦入試や総合型選抜(旧・AO入試)に合わせるために、17歳満期に設定することもあります。

学資保険の満期金・給付金の受取時に税金はかかる?

学資保険の契約者(保険料の負担者)と受取人が同じである場合、学資金に所得税と住民税が課せられる場合があります。

税額の計算方法は、受け取った学資金が「一時所得」と「雑所得」のどちらに該当するかで異なります。ここでは、学資金に課せられる税金の計算方法をみていきましょう。

一時所得として課税される場合

学資金を一括で受け取ると「一時所得」の扱いとなります。一時所得の計算方法は、以下のとおりです。

総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)=一時所得の金額

(注) その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

「受取額資金総額−収入を得るために支出した金額」が特別控除額50万円を超えない場合、学資金に課税されることはありません。

例えば、受取額資金総額が200万円、払込保険料総額が190万円である場合、差額は10万円であり、特別控除額50万円を下回っているため非課税となります。

差額が特別控除額50万円を超える場合、一時所得の金額の2分の1が課税の対象となります。例えば、一時所得が20万円であった場合、課税対象となるのは20万円×1/2=10万円です。

雑所得として課税される場合

学資金を年金形式で受け取る場合は「雑所得」扱いとなります。雑所得は「その年に受け取った学資金額-必要経費」で計算します。

必要経費は、その年に受け取った学資金額×払込保険料総額÷受取学資金総額で算出します。

例えば、学資金の年間受取額が40万円、受取総額が200万円、払込保険料総額が180万円の場合、雑所得は以下のとおりです。

● 40万円−{40万円×(180万円/200万円)}=4万円

一時所得とは異なり、雑所得には特別控除額がありません。また、所得税額を算出するときは、雑所得の全額が課税対象となります。

学資金が所得税の課税対象となる場合、基本的には確定申告をして税金を納めます。ただし、会社員や公務員などの給与所得者が一定の要件を満たしている場合、雑所得の金額が20万円以下であれば確定申告と納税は不要です。

学資保険のことなら“ソニー生命”にご相談ください

学資保険に加入するときは、満期日や保険料を払い込む期間、学資金の受取方などを決める必要があります。ご家庭における今後のライフプランやお子さまの教育計画などを踏まえて、学資保険の契約内容を入念に検討することが大切です。

とはいえ、生命保険の専門知識がないと学資保険の検討は困難かもしれません。

そこで、学資保険の契約内容を決めかねている方は、ソニー生命のライフプランナーに相談をしてはいかがでしょうか。保険・金融のプロであるライフプランナーが、家計の状況や今後のライフプランなどをもとに、お客さまにあったプランを提案いたします。

また、学資金を受け取ったときの税金や、教育資金の準備に活用できる商品・制度などもライフプランナーがわかりやすく説明します。

ライフプランナーへの相談は何度でも無料です。30分程度のご相談にもしっかりと対応させていただきますので、教育資金を準備したいと考えている方は、ライフプランナーにお気軽にご相談ください。

まとめ

学資保険の満期には「17歳満期」「18歳満期」「20歳満期」「22歳満期」などがあります。

「17歳満期」または「18歳満期」は、満期をむかえたときに満期学資金が支払われます。そのため、入学金や初年度の授業料など、大学の入学時にかかる費用に備えたいときに選択すると良いでしょう。

「20歳満期」または「22歳満期」は、毎年の進学学資金と満期時の満期学資金を受け取れるため、入学後にかかる授業料や仕送りなどを支払うための資金を準備したい方に向いている満期日の設定です。

学資保険の満期日は、ご希望に合わせて柔軟に選ぶことができます。

適切な満期日の設定についてお悩みの際は、ソニー生命のライフプランナーにご相談ください。

人気の記事

資料請求やお見積もり、ご相談など

お気軽にお問い合わせください。

-

-

営業時間 9:00~17:30 / 通話無料

※日曜日、ゴールデンウィーク、年末年始を除く

◎上記は、2025年3月1日現在の税制・税率に基づき作成しております。また、税制・税率は将来変更されることがあります。なお、個別の取扱いにつきましては、お客さまご自身にて所轄の税務署または税理士にご確認ください。